Лимит овердрафта

Отзыв про Лимит овердрафта

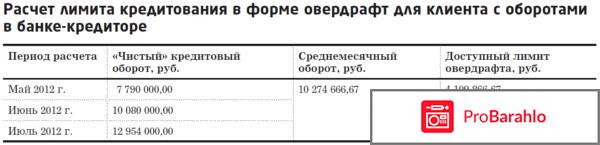

Лимит овердрафта-это вообще такая штука, то есть овердрафт -это разновидность кредитования, лимит которого зависит всецело от среднемесячных поступлений за последние месяцы. И как правило, в расчет здесь берутся чистые кредитовые обороты по расчетному счету за последние три месяца.

И когда у меня знакомый, который является индивидуальным предпринимателем подал заявку в банк, то ему считали лимит овердрафта исходя из его поступлений на расчетный счет. Но всю экономику также полностью пришлось раскладывать вдоль и поперек. Притом мой знакомый думал, что ему банком одобрится куда больший лимит кредитования, чем в конечном счете он был ему одобрен. Но банк все это пояснил тем, что кредитовые обороты клиента не были очищены от других кредитов, поступлений с расчетного счета из других банков, от ночных депозитов, а также поступлений от связанных компаний. И поэтому, когда сотрудники банка считали лимит овердрафта, то им пришлось из совокупных поступлений вычесть эти суммы, и таким образом ими были посчитаны чистые поступления за последние три месяца.

В конечном итоге общая сумма этих кредитовых оборотов делилась на три, и вышли среднемесячные обороты за последние три месяца.Но это еще не все. Далее, чтобы определить лимит овердрафта с клиентом предстояло определиться, на какую все же сумму он рассчитывает, и готов ли он что-нибудь предоставить в залог из имеющегося у него имущества. Сумма кредита конечно же ему была нужна побольше, а вот имущество в залог он давать совершенно не хотел, так как многие банки сейчас кредитуют в виде овердрафт и без залога. Что касается срока пользования траншем, то ему в принципе хватило бы и тридцати календарных дней. И поэтому банком нашему знакомому был одобрен лимит овердрафта не такой большой, как ему хотелось бы-в размере всего лишь шестидесяти процентов от чистых среднемесячных кредитовых оборотов заемщика за последние три месяца (расчетный лимит овердрафта), это в рублях составляло тысяч пятьсот (не так уж и много).

В конечном итоге с клиентом был заключен кредитный договор на предоставление кредита в виде овердрафта общим сроком на двенадцать месяцев и сроком пользования каждым выданным траншем тридцать дней. То есть заемщик любую сумму кредита должен был вернуть в течение тридцати дней и никак не позже. Притом никакого залога имущества в данной ситуации не бралось, а обошлось лишь поручительством супруги заемщика.Так что овердрафт-это ведь чрезвычайно удобный вид кредита, и его берут, как правило, на период кассовых разрывов. И хотя долго им и не попользуешься, но зато порою он бывает особенно необходим.

Доброго времени суток, дорогие читатели! Хочу вас познакомить с овердрафтным кредитованием для начинающих предпринимателей.

В наше время предпринимательство приносит в казну государства весьма не малые деньги. В России ИП пока развито не сильно, поскольку на создание своего дела нужны большие деньги. Получить их можно только двумя способами - воспользоваться услугами инвестора либо взять кредит в банке. На сегодняшний день остро встал вопрос, где взять кредит для бизнеса без залога и поручителей, поскольку начинающие предприниматели не всегда могут доказать свой доход.

От начинающего предпринимателя банк не всегда в качестве залога может потребовать недвижимость либо оборудование, как гарантия обеспечения по исполнению услуг перед банком. Зачастую это касается сферы услуг - открытие парикмахерских, либо услуги по пошиву одежды.

Овердрафт.

Овердрафтное кредитование - это нецелевой займ. Им часто пользуются предприниматели, пополняя свой запас оборотных средств. Таким кредитом могут воспользоваться клиенты, которые имеют свой расчетный счет в банке. Овердрафт начисляют поверх остатка денежных средств и используют для срочных выплат, например на поставку оборудования.

Претендовать на такой вид займа могут не только новички в бизнесе, но и уже бывалые в этом деле. Здесь не стоит рассчитывать на большие суммы, но для срочного решения какого-то срочного вопроса, вполне хватит. Получить такой кредит можно с минимальным пакетом документов. В данном случае заявку одобряют намного проще и быстрее.

Большим плюсом в таком кредитовании является то, что получить такую ссуду можно на большой срок и она возобновляемая. Проценты здесь начисляются только на средства, которые были использованы, это помогает с умом распоряжаться займом.

Нельзя сказать, что банки охотно идут на встречу начинающим предпринимателям, поскольку опасаются за не возврат одолженных денег. Если бизнес ведется уже не первый год, то в таком случае взять ссуду намного проще, поскольку предприниматель легко может доказать свой доход, предоставив необходимые документы, намного сложнее дело с начинающими бизнесменами.

Но все же для новичков есть выход из сложившейся ситуации - это составление качественного бизнес-плана. Только он сможет убедить кредиторов, чтобы одолжить необходимую сумму.

Надеюсь моя статья будет вам полезна. Спасибо!

-

Денежные переводыДенежные переводы(45)

-

Кредитование и лизингКредитование и лизинг(154)

-

Пластиковые картыПластиковые карты(160)

-

Платежные системыПлатежные системы(35)

-

Разное (переводы, денежные системы)Разное (переводы, денежные системы)(240)

-

СтрахованиеСтрахование(61)