Кредитование и лизинг - отзывы покупателей о товарах

В Кредит Плюс брала микрозаймы неоднократно, но несколько месяцев назад мне было позволено взять двадцать пять тысяч рублей - такую сумму с первого раза не дают, дело в том, что я законопослушный гражданин и все предыдущие займы оплачивала вовремя и даже досрочно.

Ежедневная процентная ставка 1,8% - многовато, но делать нечего, хорошо что есть такая услуга, которой можно воспользоваться в трудный момент.

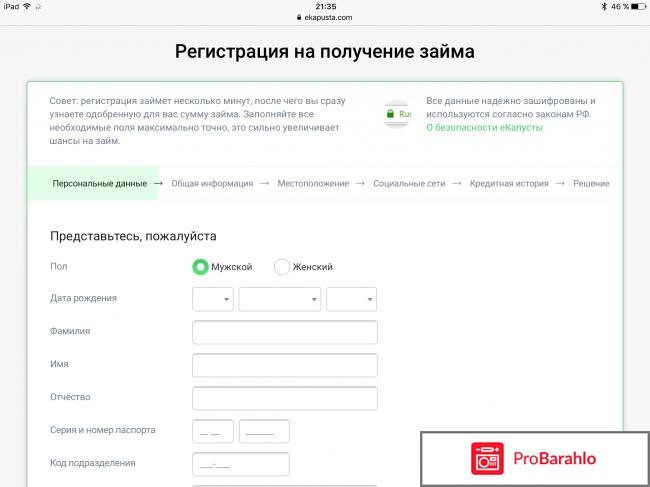

Оформляется микрозайм только по паспорту, я регистрировалась на официальном сайте (можно по телефону через оператора, используя мобильное приложение или через sms кредитование), затем правдиво заполнила анкету, указала сумму, в зависимости от которой определяется время возврата от пяти до тридцати дней.

Я получала деньги на Киви, отдавала тем же макаром, но есть несколько способов получения и возврата, вплоть до получения наличных денег.

В трудную минуту мне очень помог микрозайм, я ехала на похороны брата и деньги мне нужны были срочно, оформление заняло не более десяти минут, но повторяю я была частым клиентом в Кредит Плюс.

Когда я попросила большую сумму (переговоры шли по телефону), мне понравилось человеческое понимание и сочувствие людей, работающих здесь.

Я обратилась в компанию "еКапуста" даже не с целью взять микрозайм, мне было интересно как работают подобного рода конторки, каким образом выдаётся займ, что для этого нужно и другие детали оформления кредита в МФО. Я очень удивилась, что деньги выдают всем: абсолютно всм, особой проверки заёмщика нет, займ получить проще, чем оформить дебетовую карту в Сбербанке. И я не утрирую!

Получение микрозайма

Займ оформляется на сайте микрофинансовой организации.

Оформление заявки на микрозайм

Процедура заполнения заявки занимает 5-10 минут: это зависит от навыков работать с онлайн системами и скорости печати на клавиатуре. В принципе, все довольно просто и понятно.

После регистрации на сайте и одобрения микрокредита для человека автоматически формируется личный кабинет, в котором он сможет просматривать историю платежей по кредиту, остаток, долг и прочие нужные финансовые аспекты.

Сумма кредита и срок погашения

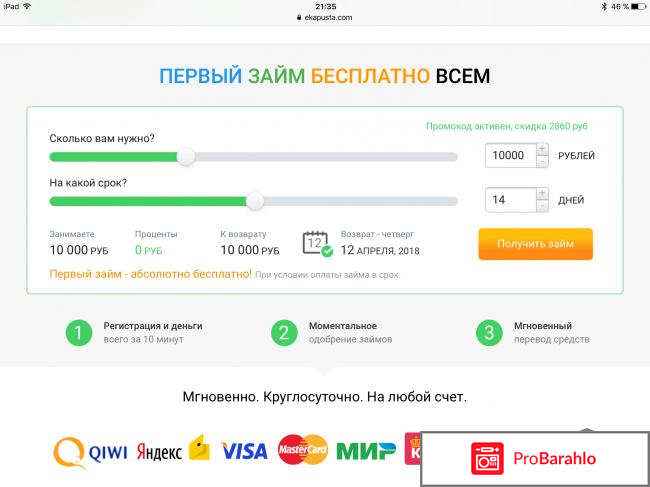

Как заверяете компания, на первый займ проценты не начисляются. Если это действительно так, то это очень выгодно для клиентов, но я не совсем понимаю в чем выгода для МФО. Здесь явно есть какие-то подводные камни... Ну да ладно.

Процентная ставка

Чтобы было понятнее - годовая процентная ставка в МФО "Е капуста" составляет 766,500%!!!

По мне так выгоднее один раз оформить кредитную карту, по переплате меньше выходит плюс в большинстве банков сейчас есть беспроцентный период погашения займов по кредиткам. По кредитным картам ежегодный процент максимум 50% (с учетом просрочек).

Получение денежных средств

Банковская карта Виза, МастерКард, Мир, Золотая Корона;

Электронный кошелёк Киви или Яндекс.Деньги;

Перевод на счёт в банке.

Условия получения микрокредита

Выводы

Не рекомендую брать деньги в долг в подобных организациях, как я уже говорила по мне так лучше иметь одну кредитку. Но, как говориться, думайте сами, решайте сами брать кредит или нет.

Свой сегодняшний отзыв я хочу посвятить программе под названием "Ипотечный бонус" от банка ВТБ 24 и рассказать вам о своем опыте его оформления.

Характеристики и описание

Вообще, кредитный продукт банка ВТБ 24 под названием "Ипотечный бонус", предлагается только для клиентов, которые уже открыли займ на ипотеку по любой программе, отличающихся лишь типом покупаемого жилья (вторичный рынок, новострой, дом), при этом совершенно неважно, какой именно банк выступает у вас кредитором. Можно получить ипотечный бонус например на: ремонт в квартире, покупку бытовой техники, на новую мебель и аналогичные цели. Преимуществами такого кредита являются его довольно низкая процентная ставка 13,5 процентов годовых. Простое оформление заявки на получение кредита онлайн на сайте или непосредственно в офисе банка. Быстрое принятие положительного решения о выдаче кредита. Удобное получение всей суммы кредита.

Мои впечатления

В одном из своих отзывов я уже писала, как мы с мужем оформили ипотеку в ВТБ 24 по двум документам. Сейчас платим этот кредит, живем довольно скромно, так как работает только муж. а я нахожусь в декрете. Денег нет даже нормальный ремонт сделать в нашей новой квартире, не говоря у же о покупки мебели. И вот как-то придя в банк внести очередной платеж по ипотеке девушка-менеджер рассказала мне. что у них сейчас проходит новая акция под названием "Ипотечный бонус" я можно получить кредит для постоянных клиентов банка под низкий процент. Мне естественно стало интересно, я взяла у нее рекламный буклет, а чуть позже, уже дома зашла на сайт банка, чтобы изучить все подробности.

На сайте все подробно написано написано, что сумма такого кредита может быть от четырехсот тысяч до пяти миллионов рублей на срок от шести до шестидесяти месяцев, при ставке 13,5 процентов годовых. На самом деле, все конечно немного не так. И обещанные 13,5% мифичским образом превращаются в реальности более чем в 30%. Но обо всем поподробнее.

В общем, рассказала я своему мужу про такой ипотечный бонус, он воодушевился и сказал, что деньги бы нам точно не помешали. И начал собирать все необходимые документы для получения кредита. Мы оставили заявку на сайте ВТБ 24 и спустя время нам перезвонили работники банка, сказали, что наша заявка одобрена и пригласили со всеми документами на оформление займа в их офис.

Приехали мы туда и подали оригиналы всех документов менеджеру и стали ждать рассмотрения. Спустя минут 15-20 выясняется, что банк нам кредит не выдаст без страховки, так как якобы сейчас вообще не дают денег без оформления договора о страховании. И эту страховку нельзя вообще вернуть. По расчетам, она составила более 25 процентов от суммы нашего кредита, нехило так получилось. Да к тому же, она еще и включена в тело кредита и на нее также будут капать проценты. В общем, путем нехитрых математических вычислений (я экономист по образованию) я подсчитала, что при запрашиваемой нами энной сумме 13,5 процентов превращаются аж в 36% (хоть в кредитном договоре и будет фигурировать ставка 13,5%, но помните что страховка, плюс проценты на нее... и посчитайте для себя нужно ли вам это). Ранее сколько мы брали кредиты, вообще никогда не оформляли страхование (ну кроме ипотеки конечно, так как там это просто обязательно) и нам практически всегда все спокойно одобряли в течении 15-60 минут.

Короче, посидели мы, подумали в месте с мужем и решили отказаться от столько "щедрого" предложения банка. Мало того, что и так людей в ипотечную кабалу загнали добровольно-принудительно, так еще и дополнительное ярмо на шею, в виде очередного кредита, навешивают. А то получается, что мы на одни кредиты работать будем, на жизнь денег вообще не останется. Ладно еще ипотека, жить -то где-то надо. А уж без новой мебели и ремонта мы пока обойдемся. Уж лучше подкопим немножко денежек и все купим, чем переплачивать баснословные проценты банку.

Мой кредит в Почта банке

Здравствуйте ! Я хочу рассказать вам о том почему я выбрала почта банк . Почта банк довольно новый банк , узнала я о нем на работе , работаю я в почте Россия оператором и зарплатных Карты неожиданно сказали поменять на Почта банк . Пойду поставили в нашем почтовом отделении свои банковские терминалы и кредитного специалиста . Давно хотела взялись кредит на обучение мужа чтобы повысить его в карьере . Решила попробовать отправить заявку в Почта банк , предварительно мне одобрили . Приехала в офис заполнила нужную документацию , кредит одобрили с гарантированной ставкой . Постараюсь подробно написать что это такое

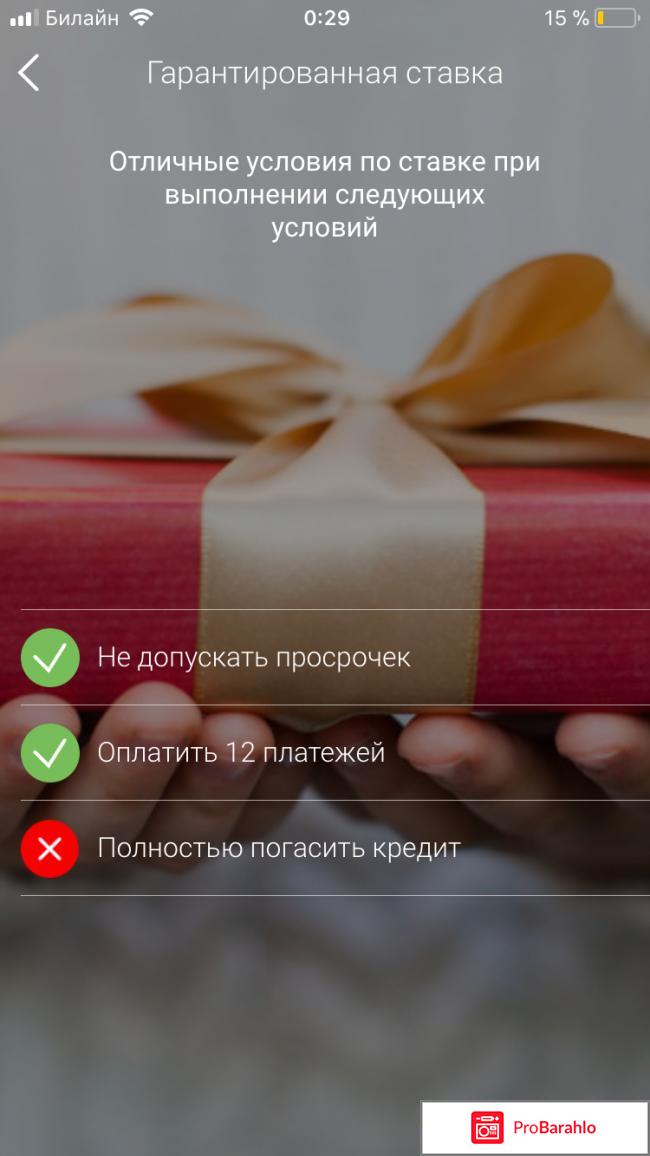

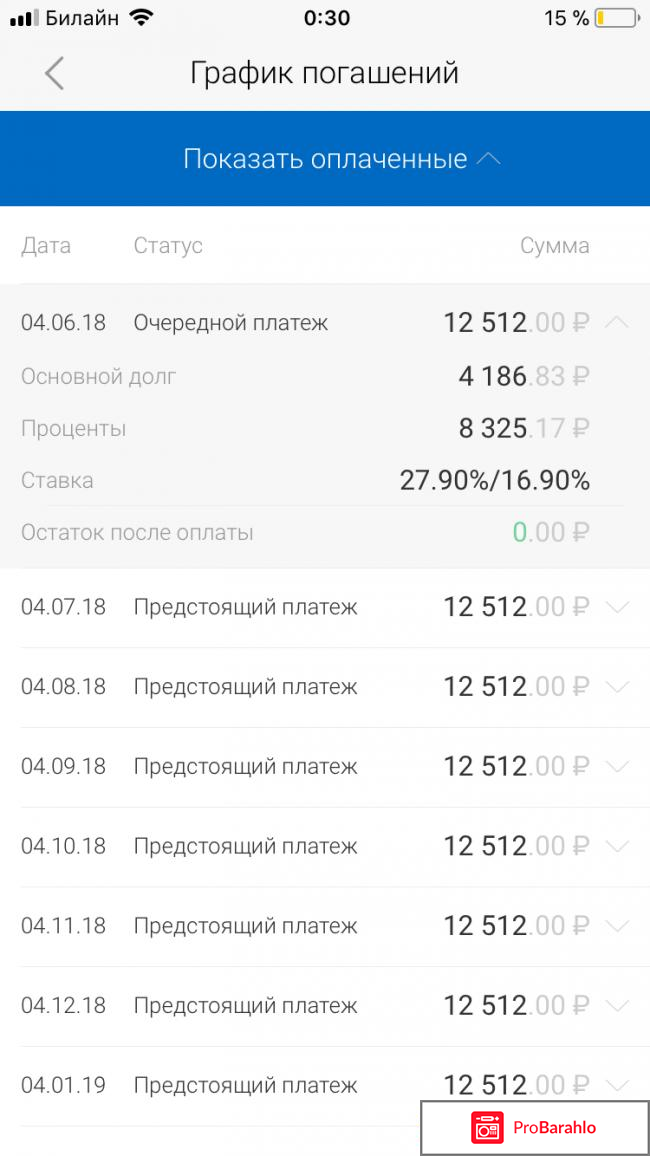

Гарантированная ставка на моем примере

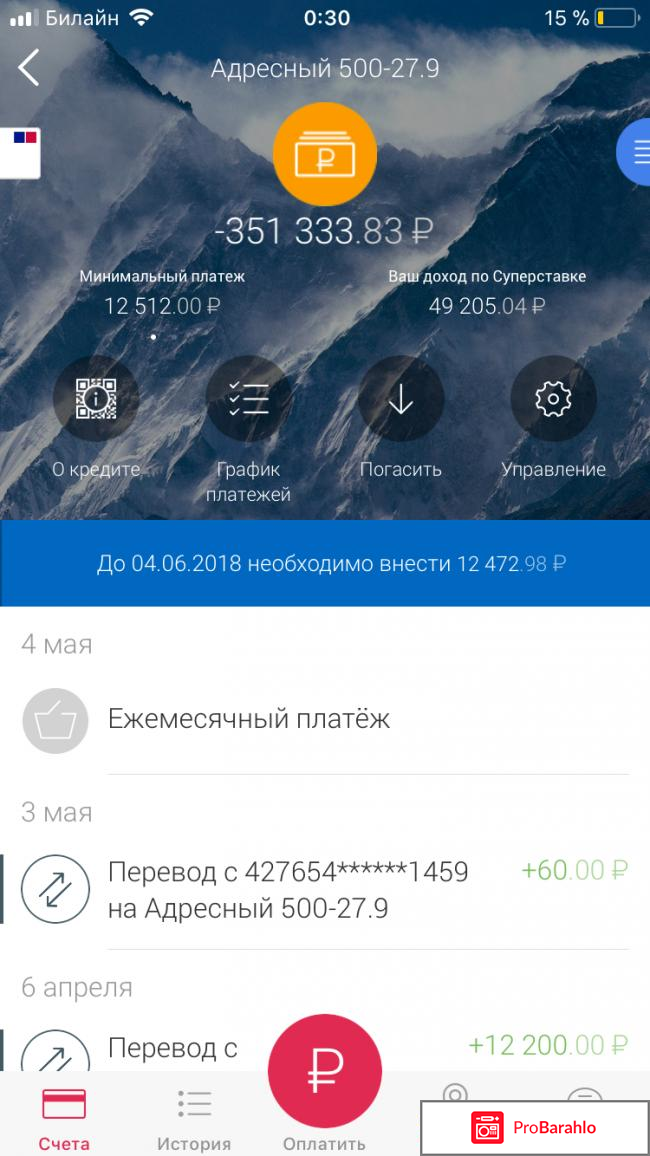

У меня было так кредит одобрили под 27,9 проуентов годовых , согласитесь это много для такой суммы которую я брала 400 тысяч рублей . Суть гарантированной ставки в том что брала я кредит под 27,7 процентов на пять лет , после того как я выплачу этот кредит его пересчитают под 16,9 процентов годовых а остаток денег ( там получается довольно приличная сумма мне возвращают на мой счёт ) с одной стороны удобно , это как некое накопление с с другой стороны совсем нет , ведь все 5 лет придётся платить по 27,9 процентов годовых . Покажу наглядно фото .

Почта банк не обманывает с гарантированной ставкой

Я полностью довер гарантированной ставке так как разница между процентами копится у меня в копилке , происходит это на моих глазах. Свой кредит я плачу по 12,5 тысяч рублей в месяц , из этих денег часть идёт на погашение долга , часть на проценты по кредитованию , и часть уходит в специальную копилку , и так переводят мне эти деньги сразу после каждого ежемесячного платежа . Я пользуюсь из приложением на телефоне это очень удобно , в любой момент могу посмотреть сколько осталось платить , сколько полётов и какая сумма в этом месяце ушла на погашения моего долга , там у меня и есть эта копилка где лежат деньги , но снять я их смогу только как выплачу до конца свой кредит . На фото это мое личное фото которое я сделала со своего мобильного приложения

Условия гарантированной ставки

Так как кредит у меня на 5 лет мне поставили условие : нельзя погашать полность кредит первый год , иначе я потеряю свой разницу , и буду оплачивать кредит с изначальным процентом 27,9

Нельзя делать просрочки по платежам . Да да , если просрочить свой платёж то разницу вам отдавать никто не будет , таковы условия , если нет средства чтобы внести ежемесячный платёж то можно воспользоваться их услугой перенести дату платежа.

Минусы и плюсы гарантированной ставки для меня

Минус конечно очевиден . Платить весь кредит придётся под изначальный провент . Для некоторых это осень тяжело , брать кредит с изначально большими процентами , а вот плюс когда я выплачу свой кредит у меня будет довольно прилично накопленная сумма. Она не маленькая . Это мотивирует меня выплатить кредит по скорее.

В целом о почте банке и мое личное мнение

Впринципе мне нравиться этот банк , нравиться то что всегда оповещают перед ежемесячным платежом , чтобы избежать просрочек , с гарантированной ставкой с одной стороны придумали круто , представляете человек выплачивает полностью кредит это счастье и бонусом тебе приходит немаленькая сумма , это здорово . Проценты конечно не маленькие но и не огромные , если сравнивать с другими банками , особо разницы нет , везде свои правила , и проценты не меньше. У них есть и кредитные карты , и дебетовые . Кстати для вкладчиков там отличные условия , дожила деньги под проценты сама , по-моему мне показалось самый большой процент за вклады . И все таки беря кредит хорошо ознакомьтесь со всеми правилами , всех удачи !

Если вы уже готовы воспользоваться быстрым займом, то компания Езаем будет предложена на всех стартовых страницах. Пользуюсь по настоящий день услугами данной компании. Условия и проценты, как и у всех других МФО стандартно высокие. Хороша компания тем, что действительно, первый займ в 15000 рублей на 30 дней берешь без процентов. Я долго искала, где подвох, перед тем как подать заявку, но так и не нашла. Подала. Получила. Вернула через 30 дней. Действительно, без процентов. Думаю, расчет МФО сделала на то, что не все вовремя возвращают, а пользуются продлением. Вот тут-то и включаются проценты, и компания зарабатывает на клиенте. При повторном обращении, в случае предыдущей выплаты, займ выдается на большую сумму, но сразу с включением процентов. Я уже дошла до 30000 тысяч. Выплачивают на карту, быстро, удобно. Но столкнулась и с проблемой. Были займы, где не сделала вовремя продление или полную оплату. Лояльность компании в том, что 3 дня ждут и вежливо напоминают, но потом, в случае не оплаты начинает начисляться штраф, и сумма его не 0,1 процент от суммы займа, как пишет об этом закон о кредитовании, а сразу несколько тысяч! Причем, моя знакомая долго не оплачивала просрочку, ей даже предлагали списать проценты, если она заплатит в предложенный срок. И списывали. А я хочу обратиться к ним с письмом-предложением, пересчитать штраф, как того требует законодательство. Какой будет результат, напишу позже.

Обратился за кредитом в банк - отказали, нашёл сайт компании Микроклад. Внешне понравился, решил подать заявку. Регистрировался через федеральный портал Госуслуги, в данном случае не требовалось никаких документов, даже паспорт не понадобился. Просил 10 000. Одобрили, в течение 8 минут. А через 5 минут скинули деньги на карту. Сейчас подходит срок платежа, но задерживают зарплату, воспользуюсь услугой продления платежа. Это очень удобно. Вообще проценты доступные, кто бы что не говорил. Личный кабинет понятен. Много разных вариантов оплаты. Лучшее кредитное решение на мой взгляд.

Срочно понадобились быстрые деньги. Нужно было сменить резину, сам работаю таксистом. Заказов не было, денег также не хватало, обратился в компанию Микроклад. Заявку подавать очень легко. Для регистрации нужен был всего паспорт. Оформил 10 000 рублей и мне одобрили за 15 минут. Сразу перевели на мою карту. Справок и других документов не понадобилось. Деньги вернул уже через 2 недели. Возвращать очень легко, через личный кабинет. Дополнительных процентов нет. Повторно обещали одобрение без предоставления документов и за 5 минут перевести на карту. В трудный момент Микроклад выручает.

Если сравнивать этот сервис с другими компаниями конкурентов, то работать с ним наиболее комфортно клиентам. С чем это связано? Данная организация предоставляет только онлайн займы для физических лиц. Срок займа совсем не велик и не составляет даже одного месяца. Максимальный срок кредитования составляет всего двадцать пять дней. Это кажется на первый взгляд слишком коротким сроком, но если соотнести это время с суммой займа, то вполне достаточно. Максимальная сумма займа в этой организации составляет всего восемь тысяч рублей. Для чего могут понадобится такие небольшие займы. Да много для каких целей. У меня вот, например, была ситуация, когда не успевала вовремя внести платеж по кредиту, задерживали заработную плату, а кредитную историю портить не хотелось. Вот и взяла на пару дней такой займ. Я брала на тот момент самую минимальную сумму и на самый короткий срок. то есть взяла в долг две тысячи рублей и вернула их через шесть дней. Сумма моей переплаты составила всего чуть менее трех сотен рублей. Для меня это было не существенно, куда страшнее было бы не своевременно внести платеж по кредиту в банке.

Если вы планируете взять максимальную сумму долга, это восемь тысяч рублей, и на максимальный срок, то есть на двадцать пять дней, тогда это будет не совсем выгодно. Вы должны будете вернуть практически на четыре тысячи больше, чем взяли. Разница уже ощутима между восемью тысячами и двенадцатью.

Срок рассмотрения вашей заявки составляет примерно минут пятнадцать, это время может быть увеличено по необходимости. Сумму займа вы получаете в этот же день любым удобным для вас способом. Это может быть и расчетный счет и банковская карта и электронный кошелек. Возвращать долг вы сможете все теми же аналогичными способами, то есть путем перечисления денежных средств на указанный счет или же у вас просто снимут деньги с карты. Потому не стоит удивляться, если вдруг в указанный вами день у вас с карты снимут нужную сумму.

Если подходить к этому сервису с умом и не брать лишнего на максимальный срок, то можно неплохо выходить из сложных финансовых непредвиденных ситуаций.

У меня лично каких то проблем не возникало, когда я являлась их клиентом. С уверенностью могу заявить, что в непредвиденных случаях я еще не раз обращусь именно в эту компанию. Плюс, что этот сервис доступен круглые сутки, а значит не нужно ждать когда откроется банк или похожая компания.

Кому из нас не приходилось брать кредиты на разлисные нужды. иногда случается что срочно нужны деньги а до зарплаты еще далеко. вот специально для таких случаев и появились подрбные сайты и организации предоставляющие небольшие денежные суммы на неотложные нужды. займо на мой взгляд олна из самых стабильных организаций в этой сфере. я имею ввиду микрозаймы. здесь все просто и доступно. взять у них займ или микрокредит кому как удобнее не составит большого труда. достаточно иметь доступ в интернет и положительную кредитную историю. необходимо заполнить заявку на получение микрозайма. это займет у вас не более десяти минут. все вопросы в анкете абсолютно стандартные. это ваши личные данные потребуется для заполнения паспорт и возмодно другой документ. вся процедура проходит полностью через интернет. заполнили анкету и отправили на рассмотрение. ответ приходит очень быстро. после получения ответа с вами долден связаться ваш персональный менеджер и уточнит некоторые вопросы. вы также можете уточнииь необзодимые нюансы. микрозайм подразумевает небольшую сумму денежных средств. примерно это составляет от двух до тридцати тысяч рублей. срок кредитования также небольшие. он варьируется от семи до тридцати рабочих дней. срок вы выбираете сами в зависимости от своих возможностей. я рекомендую всегда указывать срок немного больше так сказать с запасом. ведь от непредвиденных обстоятельств никто не застрахован. вы всегда сможете отдать долг раньше запланированного срока и при этом вам обязательно пересситают процентную ставку. а вообще в этой организации она составляет примерно около двух процентов в день. из этого получается что сем раньше вы оплачиваете свой долг тем ниже проценты по кредиту. я брала у них небольшой займ. вернула раньшк срока и тем самым сэкономила на процентах. для тех де кто выплачивает свой долг в строго установленный день следует знать один момент. когда подошел день оплаты организация в любое время в течении этого дня просто списывает нужную сумму с вашей карты. поэтому нужно быть к этому готовым. это может быть и утро и день и вечер. поэтому лучше заранее позабодится о наличии денежных средств. также вы и самостоятельно может выпоатить долг путем банковской карты или переводом даже через электронные кошельки. очень удобно. компания надежная и пока еще никого не обманула и не ввела в заблуждения. если вы решились на микрозайм то рекомендую сделать это именно через этот сервис.

Покупка ноутбука в кредит

Когда мы с женой переезжали в новую квартиру, то решили не забирать от родителей старый компьютер, а купить ноутбук. В квартире делали качественный ремонт, поэтому вкладывали туда все имеющиеся средства. Свободных денег практически не было, поэтому рассматривали покупку только в кредит. Для начала решили определиться с выбором. Проехали по крупным торговым сетям и рассчитывали примерно на бюджет в 15000 рублей. Уже практически были готовы купить ноутбук в одном из крупных торговых сетей, но по телевизору увидели рекламу магазина М видео, в котором предлагали взять целый ряд товаров по выгодному предложению. Кредит без переплат на два года.Мы сразу же отправились а магазин М видео. Пришли в магазин и сразу же уточнили у продавца консультанта про акцию кредит 0-0-24. Он рассказал, что под акцию попадают только определенные товары. Мы сразу же прошли в ту часть магазина, в которых продавались ноутбуки. Изначально мы рассчитывали на недорогой ноутбук, один из них подходил под акцию. Но подумав мы решили, что такое выгодное предложение не стоит упускать и попросили продавца консультанта показать нам более дорогие и продвинутые модели. Из более дорогих ноутбуков нам по характеристикам понравился продукт компании Асус. Это был настоящий современный компьютер, с большим объемом памяти, мощным процессором, вообщем все что нужно не только для работы, но и для игр. Вообщем мы решились на покупку. Уточнили у менеджера, о стоимости товара и он объяснил нам, что кредит оформлять нужно все равно в банке, но проценты за нас будет платить магазин. Поэтому стоимость товара указанная на ценнике для нас никак не поменяется. У нас сразу возник вопрос, в каком банке придется оформлять кредит и как туда попасть. Менеджер сказал, что никуда идти не надо представители трех банков, которые являются партнерами магазина М видео находятся прямо в магазине. Мы решили обратиться в банк, в котором ранее уже брали кредит. Оформление кредит прошло очень быстро. Достаточно было одного документа, и через 30 минут кредит был одобрен и пакет документов уже готов. После соблюдения всех формальностей мы прошли на пункт выдачи товара и забрали свой новый ноутбук.

Преимущества программы М видео 0-0-24

Покупкой мы остались очень довольны. Хорошо что торговая сеть М видео проводит такие акции. Это действительно выгодно. Не внося ни рубля мы забрали товар. Если бы не эта программа, то скорее всего мы бы купили не такой мощный и современный ноутбук, а возможность забрать товар без первоначального взноса позволяет покупать более качественный и дорогие товары. Очень приятно, что товар можно было получить без переплаты. Если бы мы покупали товар по обычной программе кредитования, то переплата составила за два года больше половины стоимости товара.

Предложение магазина М видео действительно выгодное. Проводится она периодически, поэтому если Вы планируете покупку бытовой техники или электроники советую обратить внимание на магазин М видео и дождаться акции 0-0-24. Думаю, что по такой программе можно купить все что планировали. Зачем откладывать покупку товаров на потом, если можно купить сейчас и не переплачивая пользоваться.

Мы не планируем раньше погашать кредит. Ведь это беспроцентная рассрочка. Мы и раньше покупали технику в магазине М видео и никогда никаких проблем с качеством и сервисом не было. Теперь планирую купить по этой программе хороший телефон себе и жене. Планируем купить новинку, пусть дорогую но современную, чтобы быть в тренде.

Однозначно рекомендую магазин М видео и программу кредитования 0-0-24.

Как-то решил оформить карту, и вот позвонил в банк оставил заявку и ждал когда одобрят или нет. И через пару дней мне позвонило сотрудница для уточнение информации. Я подумал наверное все откажут Банк рассматривал почти 5 дней. И вот пришло сообщение, что кредитная карта одобрена на сумма 20000 руб. Карту отправили по почте и через две недели я получил. Осталось только ее активировать и все могу пользоваться.

Однако пользовался я ее много лет и могу сказать, что очень большие проценты. Какое-то время я снимал и потом все пополнил. Но банк продолжал дальше звонить, якобы я еще должен, то 50 то 100 руб. Я объяснял, что все пополнил, а они еще требуют деньги. Оказывается, что подключена смс информирование, то страховка. Попросил отключить. Позже мне позвонила сотрудница и предложило на три месяца подключить бесплатную страхование, а позже будет взыскать комиссию. Вначале я согласился, а потом отказался, а они все равно с меня взяли эти деньги. Также могу сказать, что в договоре обещают одно, а берут другие суммы в договоре у меня написано 38% годовых, если снимаю наличными. А на самом деле 45% плюс еще, чтобы обналичить деньги, необходимо заплатить 5-10% от суммы. Так что не советую никому этот банк.

Как мы нашли этот центр

О едином федеральном юридическом центре я узнала совершенно случайно. В разговоре с подругой. У нее была какая-то проблема с банком, она очень долго ходила собирала документы, что-то им доказывала. но все было бесполезно. Подруга уже отчаялась, хотела все бросить и оплатить огромный штраф банку. Но, когда она забирала почту, то увидела у себя в почтовом ящике визитку этой компании. Это увидел и ее муж. Он-то и рискнул туда позвонить. Позвонил узнал и записался на консультацию. Консультация была назначена уже на следующий день. Это их очень обрадовало. Они верили, что эта компания наконец-то им поможет сэкономить денежные средства в споре с банком.

Они подъехали в офис. Консультант был очень приветливый, вежливый, общительный. Он был готов помочь. Мои друзья попали в такую ситуацию первый раз. Они ничего не знали и не понимали. Но опытный консультан все объяснил им на доступном и понятном языке. Заплатили денег за эту услугу совсем мало. И были рады этому, ведь денег сейчас из-за спора с банком и так не хватало. Нужно сказать, что этот вопрос с банком решился быстро. Не прошло и недели. Все решили в пользу моих друзей. Они первым делом радостные позвонили нам.

Поэтому, когда у нас была похожая ситуация мы вспомнили про компанию, к которую обращались наши друзья. Надо сказать, что мы не сразу туда дозвонились, но потом оказалось, что компания просто сменила номер телефона, а наши друзья об этом не знали, они дали нам старый номер телефона. ПОтом мы все-таки нашли новый номер и дозвонились. Записались на консультацию уже вечером. Они оказываются принимают и по вечерам. Вечером к назначеному времени мы приехали. Наш консультант проводил нас к себе в кабинет и мы начали рассказывать о своей проблеме. После этого, он немного подумал, чем сможет нам помочь.

Как они работают

И начал объяснять о своих планах и действиях. Он дал нам памятку, какие документы мы с мужем должны были собрать. Это было не сложно, там были все самые необходимые документы, для решения спора в нашу сторону. Мы за два дня смогли все подготовить. Позвонили консультанту и он нам назначил следующую встречу также на вечер. В этот вечер мы уже внесли оплату, она была совсем не большой. Но, мы с мужем уже точно знали, что спор решится в нашу сторону.

Итак, прошло несколько дней, мы выиграли спор с банком, за что хотим с мужем сказать большое спасибо этой компании.

Ипотека, где же лучше ее оформить? И как выбрать банк?

Этот вопрос довольно нелегкий, выбор банка решение ответственное, поэтому выбирать нужно с умом, тем более речь идет о вашем будущем, о доме, о квартире. С начала нынешнего года рынок недвижимости стал намного активнее. Раньше, многие люди рассматривали покупки недвижимости (брали ипотеку) не для себя, а в качестве "бизнеса" или удачной инвестиции собственных вложений, накоплений. Поэтому еще пять лет назад цены на квадратные метры были достаточно высоки. Но, и строительство велось огромными темпами. В эту сферу привлекались огромные финансовые вложения. А вот в 2014 году, количество построек было таким большим (при условии того, что цены то были велики), что спрос упал, вообщем случился крах в этой сфере. Поэтому с тех пор, с 2014 года, застройщики все таки осознали, что для того, чтобы их бизнес не рухнул совсем нужно делать цены ниже и предоставлять возможность населению для того, чтобы они брали ипотеки. И тут начались разные акции, скидки, возможность заключения контракта без первого взноса. Уже за 2018 год по статистике количество желающих взять ипотеку возросло, и следовательно, возросло количество людей, которые стали обращаться в банки. После того кризиса, центральный банк России снизил ставку и кредиты, в целом, значительно подешевели. В том числе и ипотечные кредиты. Но, в то же время банки России значительно увеличили количество требований к людям, которые хотят взять ипотеку. Банк будет намного скурпулезнее рассматривать вас, как возможного клиента, желающего получить кредит. Потому что многие из нас, "забывают про свои кредиты", перестаю платить. Особенно, это касается кредитов в разных валютах, ну понятное дело, курс то только растет и выплачивать такие кредиты, которые вы взяли несколько лет назад уже стало совсем не выгодно. Независимо от банка, ипотеку вам могут оформить только в российской валюте, никаких евро и долларов, но в принципе уже пойдет только на пользу заемщикам, потому что, они избавятся от головной боли во время скачков курса иностранных валют. Дальше, будьте готовы и к тому, что вы должны будете доказать свою платежеспособность, для этого вам понадобятся официально заверенные документы и не как иначе. Если, ваш официальный заработок недостаточен для того, чтобы банк дал вам положительный ответ, то тут тоже есть решение. вы можете найти человека, который разделит с вами ваш ипотечный кредит. Сейчас на рынке недвижимости огромное количество предложений, есть из чего выбрать и цены вполне адекватные. Но, с уменьшение уровня кризиса цены будут увеличиваться, поэтому вам нужно принимать решения сейчас, если вы хотите сэкономить или вложить деньги в недвижимость или же заняться бизнесом.

Какие аспекты необходимо учитывать при выборе банка для ипотечного кредита?

Ну здесь все стандартно. вы должны поинтересоваться процентной ставкой, и уточните информацию о страховках и комиссиях. Консультант того или иного банка должен предоставить вам информацию о первом взносе (иногда даже его может и не быть), срок, на который вы берете кредит, и обязательно уточните алгоритм начисления процентов по вашему кредиту. Нужно убедится, что вам составят официально заверенный график платежей. Не ведитесь на низкие проценты. Не всегда это выгоднее, чем кредит с более высоким процентом. сопоставляйте все составляющие, анализируйте информацию. Многие люди склоны отказываться от страховки недвижимости, так как не хотят выплачивать лишние деньги, но это неправильно, иногда игра стоит свечи, иногда страховка очень хорошие дело. Смотрите, есть кредиты без первого взноса, но такие кредиты делают вашу переплату больше. Или же же должны будете вносить платежи намного выше чем, если бы вы предварительно внесли первый взнос, но на первый взнос не у всех есть деньги?! Не так ли!? Чем больше срок кредита, тем больше количество переплат. Но, можно погасить кредит досрочно при условии наличия у вас дополнительно источника финансирования. Сейчас самые выгодные условия кредитования в банке "Тинькофф".

Долгое время оплачивала комунальные платежи с комиссией банка (за шесть квитанций восемьдесят рублей), но узнала от знакомых, что банк "Северный Кредит"принимает коммунаку без процентов, но не в кассах, а через терминал.

Отделение находится в швговой доступности, первый раз мне помог работник-консультант, потом без проблем я вносила платежи наличными без посторонней помощи. Иеню очень понятное, но консультант всегда находится на зале и в любую минуту готова помочь.

После я открыла интернет-банкинг своего банка и с успехом оплачиваю все квитанции со своего компьютера, не платя за это ничего.

Доброго времени суток, дорогие читатели otzyvy.pro.

Вы прекрасно знаете и понимаете, что сейчас в нашем мире очень трудно живется всем людям.Денег категорически простому люду не хватает,не то что одежду купить , а бывает и такое что на хлеб нету денег. Вот и люди ищут где что взять или достать,деньги или вещи.Вот и пользуется спросом кредиты, как в банке или же в интернете.

Так вот,хочу вам рассказать об кредите через интернет Platiza.Немного расскажу вам об этой интернет компании.

Платиза.ру - это довольно таки популярный онлайн - сервис мгновенной финансовой помощи,который дает возможность взять людям в займ на краткосрочное время,так и помогает с погашением предыдущего кредитного лимита.

Данный онлайн - займ выдается от одной тысячи до питнадцати тысяч рублей. Время погашения от пяти и до сорока пяти дней.Процентная ставка данного кредита составляет 0.5 % за один день.Вам нужно только зарегистрироваться на сайте и в течении трех - пяти минут вам уже скажут ответ возможно получить кредит или нет.Данный сервис работает круглосуточно но только на территории Российский Федерации.

Клиенты данной компании имеют возможность получить кредит в режиме онлайн за очень короткое время.А так же узнать свой кредитный лимит и так же контролировать свою кредитную историю.

Для каждого клиента компания предлагает индивидуальный подход,и программу кредитования.

Platiza.ry выступает против закредитованния населения и довольно таки хорошо помогает людям во всем,при этом показывает свою прозрачность на рынке кредитования.

Преимущество данного сервиса:

- мгновенное получение денег в режиме онлайн,

- улучшают кредитную историю человека,

- индивидуальная программа займа для каждого клиента,

- быстрый расчет кредитного рейтинга,

- имеют высокий уровень одобрения поданных заявок.

- имеют прозрачность действий,так как их клиент в режиме интернет имеет возможность просматривать свой кредит в личном кабинете.

О данном интернет кредите я узнала от своей сестры,которая там брала деньги.Она сказала что все хорошо прошло,что компания эта очень хорошая и идет на встречу людям кому нужны деньги и причем срочно.

У моего мужа в семья случилось плохая история с дедушкой,он попал в больницу.На тот момент не у кого денег не было.А как вы все знаете деньги нужно в больницу нести сразу.Немного взяли в займ у соседей но этого было мало.Так я вспомнила о интернет кредитовании в платиза. Муж зарегистрировался и и буквально сразу же ему одобрили кредит.Так что дедушка остался жив,на лечение деньги нашли.Отдали мы данный кредит за тридцать пять дней,а кредитный срок был сорок пять дней выдан.Все чисто и честно в данном онлайн - сервисе.

Добрый день, хочу выразить благодарность ипотечному агентству Лайт Ипотека (ООО "МАС"), недавно к ним обращался и остался доволен их работой. Один не достаток это что сразу к ним не обратился, так как потратил достаточно времени, нервов, денег когда пытался самостоятельно найти себе ипотеку и заключить договор с банком. Не получалось получить ипотеку, обращался в различные банки, что то было не так и банк отказывал, я думал уже ничего не получится и случайно решил обратится к профессионалам, решил посмотреть как у них получится. Агентство мне сразу предложило несколько вариантов, чем я был удивлен, так как раньше об этих вариантах даже не догадывался, в дальнейшем полностью помогли с оформлением документов с банком,с заказчиком, постоянно сопровождали в оформлении всех документов, мое участие было минимальным, многие документы оформляли сами и требовалось лишь мое согласие. В итоге я получил ипотеку по ниже процентам чем рассчитывал и оформил все документы с заказчиком, при этом потратил при их помощи минимальное количество времени. Я очень доволен, благодарю их за оказанную помощь, считаю их профессионалами своего дела!!!! Советую всем кто не хочет разочароваться в ипотеке обратится к профессионалам в этом деле.

Хочу написать свой опыт, про МФО Быстроденьги.

сначала начну с того, что не стоит вообще брать в подобных организациях денежные средства в долг, только если вы уверены на 1000% , что отдадите займ во время, иначе вас ожидают 10 кругов ада.

При обращении выдают пластиковую карту, на которую выдается займ, ничего с ней делать нельзя - кроме как снять непосредственно сам займ.

Впаривают программу "приведи друга" , которая даст скидку на твой займ- утони сам и потащи за собой свое окружение называется.

Есть программа продления займа, доступна только при обращении непосредственно в сам офис компании, возможно оплата через сайт, но в таком случае функция продления отключается.

Если вдруг по каким то причинам, вы не смогли вовремя погасить займ, вас будут донимать постоянно, угрожать и терроризировать, с раннего утра и до поздней ночи пока не доведут до белого колена , звонят по всем контактным номерам, угрожают не правомерными действиями, не соответствующие действительности. Главное не вестись на их угрозы.

Ни кому не советую брать у них займы, проценты по займу 2,2%. Очень дорого!

Людям которые не умеют пользоваться кредитами и займа, не стоит лезть в эту кабалу псевдолегких денег!

К Ягге, растопырив руки, метнулись два циклопа, но старушка цыкнула зубом, сурово зыркнула на них, и циклопы отвяли. Ягге выбежала на поле и остановилась чуть правее финишной черты.

Сашка неряшка! А ну дай узнаю тебя! Свистнув не хуже Лукерьи, громко сказала она. Ой , мамочка моя бабуся, я наверное спятил, пораженно затараторил ее внук, избушка Солонины Андреевны замирает у финишной черты, не пересекая ее, со скрипом поворачивается к моей бабусе, Солонина Андреевна колотит ее зонтиком, но избушка не слушается. Она подбегает к Ягге, на ходу вырывая зонтик, на ходу теряя черепицу, избушка остановилась, вылез черт с рогами и двинулся прямо на поле, хватая и кушая огурцы и помидоры, словно вкусняшку, которую он давно не л уже, и вот наступила ночь, по внешнему виду можно было сказать, что его аппетитные булки желали видеть лучшее в своем времени и пространственном измерении, как это бывает с супер героями, но хер ан них так и не стоял, а всё потому что черный друг приехавший к нам из африки так и просился ушипнуть за сиськи медведя и Наталью Леонидовну, но жаркий дубень не дал ему это сделать, хата полная комаров ложилась в ванне как зубы в зубах, я лично видел Якубовича который готовил салат с зеленью и грибами , но по вкусу это была моча со спаржей, и не отличима от капусты, хотя...наверное капуста и помидоры это одно и тоже, ну не знаю, верно вероятно так, как ночь это не день, и темно ночью, а день это не ночь, и днем светло. так как солнце светит, ихихи я сам догадался., просто если четко и светло осознавать всю прелесть мягких булок которые находятся в штанах, 5 сантиметров то поймешь что у негра 40 сантиметров а это уже обидно, когда твой друг меньше чем у негра, но мы не унываем, всегда в таких случаях поможет водка, и пяьный друг который подставит свое очко для братской любви, и это факт, д да, и только так и никак иначе, ведь пьяница не может втащить, а значит ничего не будет, да просто нужно верить в себя, даже когда на тебя нассали, все равно нужно идти вперед и стремится к своей цели, как к целке, просто потмоу что целку нужно разрывать а цель добиватся, но и чтобы разорвать целку нужно с начала познакомится с ней и добится чтобы потом порвать ее. а так по моему любая дырка была целкой, пока Михаил не приехал и не начал долбить каждую дырку во все щели, ну это про циклопа Ивановича, обычно про него это гвоорят, даже когда нужно написать 3 тысячи символов в минуту, я не могу столько написать .я лишь хочу зарабатывать деньги и тратить в ресторанах, дажепесню знаю такую, по ресторанам, по ресторанам, а я дрочу, а дрочу, и эх ох ох, и эх охох, мяу, а вообще погодка то сегодня норм, просто топовая, шикарно ураганная, вот крышу только что снесло, на рублевской шоссе, ебта, хихих, не ну я не думаю что это прям торнадо, обычно такая погода гламурит по России, просто потмоу что олигархи зажрались вот тупят, а я тут деньги зарабатываю, эй джамшут мана мана.И можете меня заблокировать, я уже привык, зато 200 рублей заработал, это мой подвиг в этой жизни, даа, просто деньги играют немаловажную роль , так то, тут деньги могут столько ролей сыграть тчо тебе захочется посрать как следует и домой сходить. , можно и дома насрать, а можно и не срать, как твоя душа пожелает, так то, эх, ну и пусть я не против, главное дом труба шатать, вот. и еще напоследок хочу заявить как всевышний труба шатать умею, что спаржа это вкусно, но нужно есть ее из унитаза, так вкуснее будет, я сам пробовал и мне понравилось есть дерьмо, оно ведь приятное на вкус, и цвет, а так как вкус и цвет любителей нет, то и джамшут мана мана. Просто я глубоко плевал на работу отзывов и ложил большой и толстый хер на подземелье, а пчхи , ахаха мне просто смешно видеть как вы читаете эту ересь.

Дорогие друзья.Я расскажу как я год назад взял кредит в этом банке в размере десять тысяч рублей.Начну с тово как я его брал.Брал я конечно в Связном,и одобрили нам кредит,не кто не давал,а они дали.Дают они всем,кому попало,а расплатиться не реально,очень трудно.Дали нам карту тиньков в размере десять тысяч рублей.Снять смогли с него только восемь тысяч рублей,больше банкомат дать не смог.Звоним туда и спрашиваем:где ещё две тысячи,они сразу дали ответ,что две тысячи погосили проценты,так зачем давать десять тысяч в кредит,чтобы потом не додать.Ладно,это пол беды.Начал платить.Но после этого начали приходить смс что надо заплатить, так каждый пол часа, чем ближе к дню платежа,то смски приходят с угрозами,то суд будет,то к вам придет субебный пристав.Нерв хватило только четыре месяца.Решил сразу полностью сумму заплатить,но не как не получилось,потому что не мог связаться с ними чтобы расторгнуть договор,и погосить кредит.Длилось это всё целый месяц,за это время мне еще процнты накапали.Потом всё-таки я дозвонился,заплатил кредит,и вроде бы было всё нормально,но не тут то было, приходит смс заплатить тысяча шестьсот рублей,сразу не понял.Звоню,не отечает,а смски приходят.Подал а суд,заплатил сколько взял восемь тысяч рублей,а остольное я не отсудил,сказали что я дурак,что в таких банках лучше вообще не брать.Так я оставил и полностью заплотил восемьнацать тысяч рублей.Вот такие дела.

у любого из нас есть мечта, которую осуществить без нужной суммы денег просто невозможно. Кто то умеет копить, но этот способ сейчас теряет свою актуальность, так как цены растут быстрее, чем мы успеваем накопить. поэтому все чаще люди идут в банки и берут кредиты. потребительские кредиты. это кредиты, не связанные с получением прибыли, то есть это деньги, которые вы берете с целью приобрести что то для личного пользования.

Многие задаются вопросом какой же банк выбрать, ведь их сейчас великое множество. клиенты банков, выбирают по нескольким критериям, это процентная ставка, сумма кредита, условия и сроки.

В промсвязьбанке, существует свой ряд преимуществ, это и процентная ставка и срок кредитования, а также определенные льготные условия для некоторых категорий граждан. В качестве примера приведу несколько выгодных вариантов. К примеру, вы являетесь гос. служащим, к этой категории граждан могут отнести себя врачи, учителя и тому подобное. Процентная ставка по потребительскому кредиту в этом банке будет составлять для них всего от четырнадцати процентов, а точнее 13,9. Это очень низкая процентная ставка, поэтому является несомненным преимуществом. Срок кредитования может составлять семь лет, в то время как многие банки придерживаются сроков три и шесть лет. Сумма кредита достигает одного миллиона рублей.

Также особые условия банк предоставляет своим клиентам, держателям зар. платных карт. Срок кредитования для них остается до семи лет, процентная ставка от четырнадцати процентов годовых, а вот сумма кредитного лимита становится значительно выше и составляет до одного миллиона пяти ста тысяч рублей. Кроме того, вероятность одобрения кредита для таких клиентов является практически сто процентной.

Еще одним важным плюсом этого банка является то, что при оформлении заявки через интернет, на сайте банка, процентная ставка снижается на один процент. много это или мало, зависит от суммы самого кредита. Оплачивать задолженность по кредиту, достаточно просто, это и стандартное внесение наличных денежных средств. Если у вас зар платная карта в этом банке, то банк просто будет списывать нужную сумму с вашей карты, и вам не придется переживать о своевременном внесении денежных средств. Так же есть выгодные условия для постоянных клиентов банка, для клиентов с положительной кредитной историей. И для клиентов, оформивших вклад в этом банке. процентная ставка по кредиту для них составит от восемнадцати процентов годовых.

-

Денежные переводыДенежные переводы(45)

-

Кредитование и лизингКредитование и лизинг(154)

-

Пластиковые картыПластиковые карты(160)

-

Платежные системыПлатежные системы(35)

-

Разное (переводы, денежные системы)Разное (переводы, денежные системы)(240)

-

СтрахованиеСтрахование(61)