Кредитование и лизинг - отзывы покупателей о товарах

Всем доброго времени суток. Хочу рассказать о Совкомбанке, что бесплатный сыр только в мышеловке.

Отзыв о Совкомбанке, который находится в городе Курске. Случилось так, что мои родители - пенсионеры оба, решили взять кредит, а со мной не посоветовались.

Свенящая реклама, что банк дает всем кредит на выгодных условиях, что процент маленький, что пенсионерам вообще крупные привелегии и тому подобное. Родители не раздумывая отправились в Совкомбанк.

Родителям была нужна сумма в сто тридцать тысяч рублей. В банке им значит считают, мол на три года, платеж фиксированный - семь тысяч триста рублей. Тут всем ясно, переплата просто огромная! Работник банка сразу заверяет, что столько родители заплатят только один раз, а как только родители переведут свою пенсию в совкомбанк, платеж уменьшится до пяти тысяч.

Родители перевели свою пенсию сразу в совкомбанк. И что вы думаете? Платеж никто не уменьшил!! Уже пол года они платят по семь с лишним тысяч рублей.

Когда пошли в банк разбираться, они руками разводят, типа сами согласились, типа нет заявления какого-то. В общем, пошли назад пятками, стали пудрить мозги. А нам что делать? Договор-то подписан. Теперь платить. Банк разводит людей!

Здравствуйте!Хочу всех предупредить о работе данного банка, а точнее о том, как обманывают клиентов.В 2014 году брала потребительский кредит в банке ренессанс кредит, сроком на 12 месяцев.Пришла, взяла нужную сумму-в общем все было хорошо.Рассчиталась с кредитом в октябре 2015.Так случилось, что мне понадобилась кое-какая сумма денег уже в декабре, т.к. я являюсь уже клиентом банка, то решила обратиться к ним снова, о чем очень сильно пожалела!

Кредит мне оформляла милая девушка, которая сказала что банк мне одобрил кредит, но только если я соглашусь на страховку, думаю ладно-сейчас кризис, всякое может быть, поэтому согласилась.К слову, страховка на 2 года составила не много не мало 10000.Но на этом девушка не остановилась!!Далее говорит-что в кредит входит обязательный пакет услуг-страховка детей, услуги адвоката на сумму 30000!!!Я естественно начала отказываться от такого пакета-ответ был такой-"Извините, по-другому, мне не дадут выдать кредит, но я спрошу у руководителя, может мы сможем сделать скидку", далее убегает к руководителю, и приходит ко мне со словами, что максимум они могут убрать там сколько-то процентов и теперь сумма будет 20000.

В общем деньги нужны были очень, поэтому согласилась.Итого, вместе с "пакетом услуг " переплата составила почти 50000-это с учетом процентов на 2 года.Было очень обидно, т.к в эти услуги входило:

- 2 страховки детей сроком на 1 год, при чем детей у меня нет, мне пришлось страховать детей подруг

-2 годовых абонемента на бесплатную консультацию адвоката.

После банка я поехала к брату,который мне сказал, что меня просто развели.Позвонил по телефону горячей линии, где нам объяснили, что ВСЕ УСЛУГИ банка ДОБРОВОЛЬНЫЕ! Подсказали как мы можем от них отказаться.Вернулась в офис, естественно заявление никто принимать не хотел, не обошлось без скандала.Пришлось раза 4 звонить на горячую линию.Согласились принять заявление только после того как услышали, что мы хотим оставить жалобу по телефону горячей линии.В итоге вернули половину суммы и еще порядка 8000 должны, надеюсь вернут.К слову сказать поговорив с девушкой она явно дала понять, что навязывать эти услуги заставляет руководитель-которая во время нашего конфликта вообще убежала в свой кабинет.

Подвожу итоги: очень много потратила времени, пробыла в банке с 11 утра до 6 вечера.Осталось неприятное впечатление. Надеюсь мой опыт кому-то поможет не оказаться в подобной ситуации.

Мое привествие дорогие читатели! Спасибо, что зашли на мой отзыв.

Предисловие.

Сегодня я бы хотела написать отзыв про очень хороший банк, который называется Cetelem --СЕТЕЛЕМ Банк. Данная организация была создана в далеком 1953 году, но свою деятельность в России начал только совсем недавно, в 2007 году.

Банк предоставляет такие банковские услуги, как автокредитование, кредитование в точках продаж, кредиты наличными, кредитные карты, ипотека.

Преимущества автокредита от СЕТЕЛИМ Банка.

Преимущества автокредита от СЕТЕЛИМ Банка.

1) Оформление автокредита за максимально короткие сроки, которые занимают от 15 инут до 24 часов.

2)Для получения кредита нет необходимости посещать отделение банка, практически все крупные автосалоны сотрудничают с банком Сетелим, поэтому автокредит реально оформить не отходя от кассы.

3)Для оформления кредита необходим иметь всего два документа--паспорт и водительское удостоверение.

4)Самые низкие процентные ставки по кредиту.

5)Огромное количество кредитных программ, вы можете выбрать ту, что наиболее подходит именно вам.

6)Возможность полного или досрочного погашения кредита .

7) Огромное количество вариантов погашения автокредита.

Процентные ставки по автокредиту.

Выделяются несколько программ по автокредитованию, так что можно выбрать любую, что наиболее вам выгодно.

1)"Стандартная"--минимальный размер автокредита не более 5 миллионов рублей. Процентная ставка от 23 % до 27 % годовых.

Минимальный первоначальный взнос не менее 25%.

2)"Экспресс"--максимальный размер составляет не более 1.5 миллионов рублей. Ставка по кредиту от 22% годовых.

Минимальный первоначальный взнос тоже не менее 25 %.

3)С остаточной стоимостью--автокредит выдается на сумму до 3 миллионов рублей. Процентная ставка от 12 до 13 % годовых.

Минимальный первоначальный взнос не менее 20%.

Кстати, при оформлении автокредита, вам в обязательном порядке оформят и страхование здоровья и жизни.

Требования.

Для того, чтобы получить машину в кредит, клиент должен подходить под следующие критерии:

*У вас обязательно должно быть гражданство Российской Федерации;

*Чтобы у вас была постоянная прописка по месту нахождения филиала банка. Если вы военнослужащий, то вам разрешено иметь временную прописку.

*Вы должны быть в возрасте от 18 до 75 лет.

*Ваш трудовой стаж должен быть не менне одного года, и чтобы вы работали на одном месте не менее полугода.

*У вас должна быть положительная кредитная история, то есть на вас не должны висеть всякие кредиты, вы не должны быть злостным уклонщиком от кредитов.

Условия выплаты кредита.

Оплачивать кредит можно несколькими способами, без начислений комиссий,например:

*Через операторов Сбербанка,

*Через банкоматы и терминалы,

*Услуга "Сбербанк онлайн",

С взиманием комиссии:

*Через банкоматы и терминалы сторонних банков,

*Через Почта России,

*Через виртуальный кошелек QIWI,

*Посредством удержания вашей заработной платы ( очень удобно если вы держатель зарплатной карты от Сбербанка).

Есть возможность досрочного погашения кредита.

Послесловие.

Мы с супругом оформляли в данном банке автокредит. У нас была программа "Экспресс", то есть мы взяли кредит под 22% годовых, сумму 1.300.000 рублей.

Расплачивались мы через онлайн Сбербанк, у нас есть личный кабинет. Очень удобно, быстро, без просрочек.

Во время кредитования мы подключили такие услуги, как СМС информирование(чтобы всегда быть в курсе о сделанных операциях), оформили страховку в обязательном порядке, а также услуга "Помощь на дорогах". Все нас вполне устраивало, и сам банк, и его условия кредитования.

Теперь у нас новая машина! С Кредитом расплатились полностью.

Здравствуйте, хочу написать этот отзыв для того чтобы люди понимали стоит ли им сотрудничать с банками, которые не совсем популярны, я бы не советовал эту контору ни одному из вас, потому что она вызывает у меня очень большое подозрение. Мы знаем много банков, о которых знают все, о которых многие слышали и пользуемся ими, потому что нам это удобно, нас не подводят сотрудники, мы разбираемся в пользовании, но вот есть те банки, о которых мы слышим впервые, они нам предлагают более выгодные условия, но для чего? Давайте это разберем.

ПромЭкономГрупп

Я понимаю, что банк хочет предложить более удобные усовия кредита или вклада для того, чтобы поднять свою репутацию, чтобы стать важным банком в лице людей, которые поверят и потом приведут своих друзей и родственников, но чтобы стать самым лучшим и честным банком в глазах людей нужно доверие, которые заслуживают много лет. Деньги - это то, что мы копим, то что мы храним, то на что мы живем и в конце концов то, что мы экономим, именно поэтому мы ищем более выгодные условия для сбережений, но не факт, что банк который предлагает более выгодные услуги не прогорит через два года, а я уже с таким стакивался, поэтому я не советую обращать внимание на условия, которые предлагает незнакомый вам банк, лучше работать с тем банком, который был всегда для вас главным много лет, который проверен для вас, который вас не подводил, не считая некоторые незначительные нюансы. Это я о том, что даже популярные банки допускают оплошности, которые своевременно исправляют.

Многие люди верят выгодным условиям и предлагаемым низким процентам, но в чем - то же должен быть подвох. Скажу честно, был случай, что один из моих знакомых вложил деньги на сбережение этого банка и, когда он пришел их снимать, когда уже подошел срок, ему сказали, что он эти деньги уже снял, хотя по условиям договора, он не имел права снимать их определенное время, только через ограниченный срок. Как он их мог снять? Честно скажу, с этим так и не разобрались, деньги ему не вернули, потому что по всем данным в компьютере зафиксировано снятие денег со счета. Прошу вас, задумайтесь, еси вы еще не переступили порог этого банка, стоит и вам также положить деньги свои кровные на счет в этом банке, а потом просто их потерять, ведь вы ждете другого, вы надеетесь на этот низкий процент, который получите при снятии.

Также меня поразил грубый персонал, который берут на работу непонятно по каким критериям. Мне не понравилось их обслуживание, и знаете вообще чем мирных граждан, которые желают просто поднять со своих денег какой - то процент, привлекают условия этого банка? Тем, что при сбережениях вам обещают огромный процент, поэтому люди и вкладывают, но ничего не имеют. Я не думаю, что все без исключений оставались без денег, но многие просто потеряли все то, чего ждали, но банк то в это время пользовался вашими деньгами, когда вы доедали последний кусок хлеба. Разве это справедливо? Промэкономбанк - это очередной мошенник, который вышел на охоту за деньгами граждан, поэтому прошу вас обходить это логово обмана и зла стороной. У людей не остается совести, поэтому не нужно необдуманно делать то, о чем вы когда - то сможете пожалеть. Верьте тем банкам, с которыми вы сотрудничаете много лет, не бегите никогда за большими деньгами, можете потерять все и желаю вам, чтобы вы никогда не были обмануты этими жестокими бессердечными людьми. Сомневаюсь, что у этого банка вообще есть лицензия и знаете что самое странное, это то, что он работает, это то, что его не закрывают, несмотря на все то что банк успел сотворить с обычными людьми.

Помните, заработать деньги нужно время, а потратить их можно в мгновение.

1) Вступление.

Тема для меня достаточно актуальна. В прошлом. жизнь я вел далеко неправедную, и с банками у меня трения были. И с коллекторами тоже. В прессе , на телевидении, показываются всевозможные случаи, когда коллекторы ведут себя крайне неинтеллигентно: был случай в Сызрани, когда должнику сломали ногу (ушел коллектор на зону за это). рассказывали на телевидении от том, что, например , в Ульяновсе, в окно дома должников кидали бутылки с зажигательной смесью. На самом деле, были случаи, когда должники заканчивали жизнь самоубийством (чего не сделаешь, чтобы только не выплачивать долги). Но это все в прошлом, как мне думается. Кстати, читал я и о другом случае, когда бабуля, божий одуванчик, довела до самоубийства коллектора, действуя их же методами.То есть, названивала ему в любое время суток, узнала, где он живет, сплетничала о нем с соседями, писала надписи на стенах,звонила на работу и родственникам, давая самую разную информацию про него. И парень поплыл-а потом и вообще повесился. Но мне кажется, это из разряда юмора, хотя в жизни случается всякое.

Так вот, отвлекся как всегда. Я о текущем моменте. Государство старается сделать процедуру возврата долгов более циливизованным и кое-что в этом направлении ему удалось сделать. Все меньше и меньше встречаются коллекторов-бандитов ,а деятельнось легальных коллекторских организаций ставится в рамки законов.

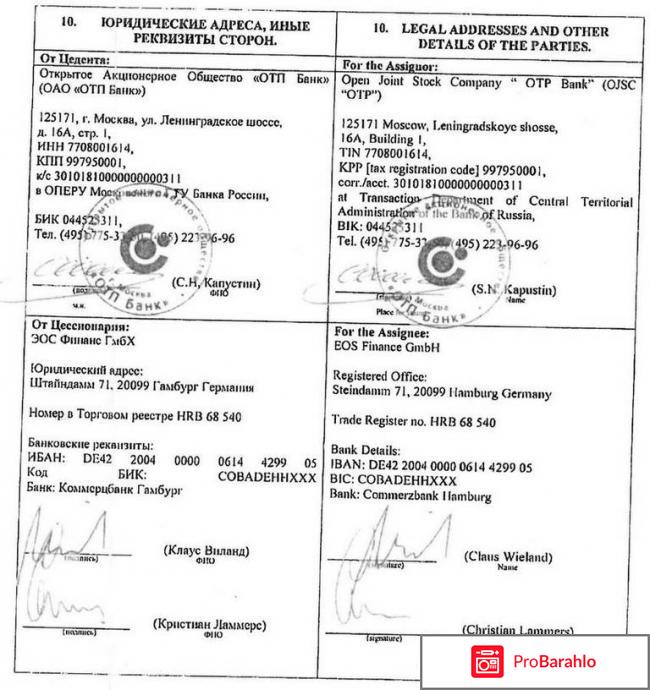

Должники бывают разные, но большая их часть , конечно же заинтересована в том, чтобы вернуть долг. Это получается не всегда, но при желании можно сделать все. И в этом, как я считаю, агентсво ЭОС, достаточно преуспело. Даже если судить о сайте для должников,который разработала эта организация.

2) Официальный сайт коллекторского агентства ЭОС.

Найти его в поиске достаточно легко, просто набрать название, и Вы на месте. Сразу же на сайте Вам объясняют, кто такой должник.Если сказать проще, то это лицо, которое обязано вернуть долг. М на сайте рассказывается как можно решить проблему задолженности и что ждет нерадивого клиента, если эта проблема не будет решена, так сказать негативные последствия невыплаты. На сайте говорится о том, что лучше не доводить дело до суда, так как суд , де, вообще, нахлобучит Вас по полной. Лукавят коллекторы, суд, как раз будет объективен и грабительские проценты выплачивать  Вас вряд ли заставит. Сайт, кстати, называется :сайтом для клиентов с просроченной задолжностью. На сайте указан номер телефона, (бесплатный), на который можно позвонить с восьми утра и до двадцати двух часов вечера. Далее , на сайте, имеются следующие разделы, это я имею ввиду главную страницу:Если у Вас долг, оплата долга, персональное предложение, почему нужно платить, взыскание долга в суде, оплатить сецчас. Такие вот разделы. Интерес для меня также представило и фот на главной странице-сидят три человека, женщина и двое мужчин, с какими-то бумагами. И весело смеются. Я так понял, что один из них (или одна) , является должником. Одеты они великолепно и как я уже. написал ,смеются. Подтекст , я понял , здесь такой: отдай быстрей долг и будешь хорошо одет и весело будешь смеяться.

Вас вряд ли заставит. Сайт, кстати, называется :сайтом для клиентов с просроченной задолжностью. На сайте указан номер телефона, (бесплатный), на который можно позвонить с восьми утра и до двадцати двух часов вечера. Далее , на сайте, имеются следующие разделы, это я имею ввиду главную страницу:Если у Вас долг, оплата долга, персональное предложение, почему нужно платить, взыскание долга в суде, оплатить сецчас. Такие вот разделы. Интерес для меня также представило и фот на главной странице-сидят три человека, женщина и двое мужчин, с какими-то бумагами. И весело смеются. Я так понял, что один из них (или одна) , является должником. Одеты они великолепно и как я уже. написал ,смеются. Подтекст , я понял , здесь такой: отдай быстрей долг и будешь хорошо одет и весело будешь смеяться.

И этот сайт Вам в помощь.

3) Мнение автора.

Мне совсем не жалко банкиров, которые сдирают по три шкуры с несчастных обывателей, да еще при этом делают лица жертв. Бизнес в России в настоящее время своеобразен, и не несет все лучшее людям. а скорее наоборот. И мне думается, что все эти сайты сделаны с одной целью-чтобы отыскать должника, чтобы он сам вышел на коллекторов, а не нужно было его разыскивать. А уж потом, когда этот запутавшийся в жизни бедолага отыщется, уже вцепиться мертвой хваткой ..

Здесь я брала микрозайм один раз, потом я нашла услугу такого же характера, только с меньшей тарифной ставкой. В Бери.ру/Срочно Деньги взимается два процента за пользование их деньгами.

Можно просить сумму от одной до тридцати тысяч рублей.

Схема классическая: я зарегистрировалась на сайте, заполнила онлайн- анкету, где указала сумму (просила две тысячи рублей) и срок выплаты (пятнадцать дней), данные паспорта, в том числе и регистрацию, номер банковской карты.

Затем направила на рассмотрение, которое длилось минут тридцать, после одобрения деньги поступили мне на карточку (деньги зачисляются только на карточку).

Погасила я микрокредит досрочно за десять дней, хотя в анкете указывала пятнадцать.

Долг у меня автоматически списался со счета на карточке ( в личном кабинете мною был выбрал данный способ погашения).

В целом я осталась довольна услугой Бери.ру/Срочно Деньги, мосты сожигать не стала - если в жизни еще раз появится такая необходимость, я с удовольствием воспользуюсь ею, а клиент который не запятнал себя пользуется большей возможностью. Например: следующий раз я смогу попросить большую сумму, а раз я погасила займ досрочно мне будет только плюс.

Очень люблю смотреть программу "Что, где, когда" - там часто рекламируют банки и их услуги населению, в том числе и МТС банк.

Телефончик у меня старенький, а так хочется как у всех, решила взять у них телефон в расстрочку без процентов переплат.

Спросила у консультанта, он только подтвердил все мои намерения, и я купила телефон за двадцать пять тысяч девятьсот девяносто рублей с отстрочкой платежа (на шесть месяцев).

Немного пришлось подождать пока банк одобрит мое заявление, потом анкеты, бумаги.

Когда все было подписано, оказалось что переплачиваю семь тысяч рублей.

Возмущениям моим не было предела!

Кредиты могут стать просто проклятьем, наверняка, в вашем окружении есть парочка знакомых, кто взял кредит и просто не может выпутаться из его сетей, есть те, кто продал уже все, что можно, кому угрожают коллекторы. Кого довели до ручки!

Да, в наше время кредиты бывает оформить очень просто, мы не читаем условия договора, верим на слово консультантам, подписываем все, что нам дают - и потом вместо мечты получаем испорченную кредитную историю и несколько лет каторги и мучений.

Но так ли плохи кредиты? Или все же можно жить с ними в дружбе и получать удовольствие от предложений банка?

Чтобы не было мучительно больно за свои поступки, выбирайте банк очень грамотно. Сейчас нет проблем - откройте отзывы и почитайте, что пишут реальные люди.

Обычно, чем проще получить кредит и чем меньше проверок и документов от вас просят, тем проценты по кредиту более высокие, и есть какие-либо заковырки в договоре.

Лично я доверяю проверенным банкам, и уж если и брать кредит, то от Сбербанка, ВТБ или Возрождения.

Сама пользуюсь услугами Сбербанка. У меня там есть расчетный счет и дебетовая карта. Я ей пользуюсь постоянно, предпочитаю покупать и расплачиваться картой, не надо искать без сдачи и нет кучи мелочи в кошельке.

И за постоянное пользование мне Сбербанк подарил кредитную карту на 100 000 рублей. Я долго ею не пользовалась, но потом поняла удобство! 55 дней без процентов! Я могу купить сегодня и не ждать зарплаты, и восстановить баланс, когда мне удобно.

И так как я являюсь клиентом Сбера и вовремя исполняю свои обязательства, то мне постоянно приходят предложения по кредитам.

У меня была возможность вложить средства в проект под более высокий процент. И я взяла кредит в Сбербанке.

Все прозрачно, прочла договор, отказалась от страховки. Пополнять я могу любыми удобными способами, хоть наличными в отделениях, хоть через банкоматы, хоть в сбербанке онлайн.

Именно пополнение в сбербанк онлайн мне и нравиться.

Здесь я могу во-первых, узнать, сколько у меня кредитов, какой остаток по ним, какой ежемесячный платеж и его сроки.

Я заранее перевожу деньги на р/с, который привязан к кредиту. Операционисты сами списывают необходимую сумму.

Мне остается только проконтролировать.

также я могу в любой момент досрочно погасить без штрафов и ограничений.

Чем я и пользуюсь.

Проценты в Сбербанке тоже нормальные. В этом году, например, предлагают потребительские кредиты от 14% - это более чем выгодно!

К сожалению как я так и мой супруг работаем в государственной сфере, то есть я воспитатель, а вот муж у меня работает на заводе. Всего нас в семье три человека вместе с маленькой дочкой. Денег в принципе и хватает, но все же хотелось бы жить как-то более с комфортом что ли. Многого в квартире из необходимой техники нет, а чтобы купить, то уж лучше сразу обратить внимание на самое качественное, которое к слову не так уж и дешево стоит.

В последнее время стало модным брать кредиты в банках. Я так же задумывалась и не раз по поводу такого, но хоть и есть в городе много различного рода банков, а все равно получается, что там процент при возврате средств просто космический, к тому же еще и оформлять все это нужно очень долго, выстоять огромную очередь, возиться и читать все эти документы, требуют еще и справку места работы по поводу того, сколько ты зарабатываешь и так далее, в общих чертах просто волокита лишняя.

Но есть и более упрощенная форма взятия кредита, у которого более выгодные условия возврата, процедура оформления так же не такая затянутая. В банке "Ренесанс" есть потребительский кредит, у которого есть ряд преимуществ среди остальных.

Потребительский кредит в банке "Ренесанс".

Положительные моменты такого кредита.

Сумма кредита такого вида выдается наличными средствами. Так же сам кредит можно брать до суммы в 500000 рублей, даже и не знаю какой еще банк у нас может обрабатывать такие запросы и предоставлять кредит. Сумма может быть любая, так же здесь и проценты будут отличаться, то есть все тот же процент, но сумма вместе с возвратом так же будет отличаться.

Так же мне здесь нравится еще и то, что кредит можно выбрать как наличными так и попросить оформить на банковскую карту, при чем карту для этого можно выбрать любого образца. Все это делается для удобства клиента. Мне больше нравится именно вариант с картой и переводом кредита именно на карту, потому что так можно не сразу снимать деньги, а именно по частям.

Вообще думала, что такой кредит как потребительский довольно сложно оформить и так же получить. Но вот в банке "Ренесанс" для такого оформления достаточно всего лишь наличия паспорта или же второго документа, который так же может подтвердить личность человека.

Само оформление не так уж и долго проходит. Вот что я не люблю в банковской сфере обслуживания так это то, что здесь все так медленно делается. Но вот в банке "Ренесанс" предоставление и оформление потребительского кредита составит какие-то 10 минут, то есть быстро, потому что оформляется все по двум документам. Так же есть такая удобная услуга, как предоставление потребительского кредита при помощи заявки, которую можно так же оформить онлайн.

Как выглядит процедура.

В плане оформления данных так же все довольно просто. Выдается документ, который даже чем-то напоминает анкетирование, куда необходимо занести данные с указанием полностью фамилии, имени и отчества, так же потом нужно указать паспортные данные, так же необходимо прописать еще и данные касательно места работы, сколько за месяц у вас получается заработная плата, а так же нужно вписать свой контактный телефон, потом все остальное уже оформляют работники банка, очень быстро. Мне так же нравится и то, что здесь не надо предоставлять справку с места работы о доходах, так как я бы допустим не хотела бы, чтобы на работе у меня знали, что я хочу взять кредит.

Так же сам кредит необходимо оплатить, а именно услугу при оформлении и так далее. На самом деле все очень бюджетно. Если оплачивать через терминал, то получается не более 50 рублей, а если оформлять через банк, то там вообще получается не более 20 рублей.

Сам кредит предоставляется на 1 год.

Сын на день своего рождения попросил радиоуправляемый вертолёт. Заработную плату задержали. Подарок был под угрозой. Я обратился в компанию Микроклад. Понадобился заём без справок. Визит в банк не приветствовался. Оформил на сайте заявку на 7 000 рублей. Наличие паспорта было достаточно. Очень быстро одобрили, буквально за 12 минут. Деньги перечислили на мою карту. На неё я получаю заработную плату. Всё, что необходимо, есть в личном кабинете, там и оплатить можно. Есть много вариантов оплаты, но я оплачивал именно там, там без комиссий. Я доволен займом и в трудную минуту обращусь.

Несколько лет назад взяла в "СКБ Банк" потребительский кредит, сумма мне нужна была внушительная (триста тысяч рублей) - доселе никогда не пользовалась кредитами.

Такую сумму банк мне одобрил на восемь лет, с ежемесячным платежом семь тысяч шестьсот шестьдесят рублей - представляете какая процентная ставка, но я не собиралась тянуть восемь лет, а деньги мне нужны были здесь и сейчас.

Погашать кредит было очень легко и просто - в отделении банка через терминал вносишь сумму на свой счет, и она списывается с долга - удобно.

Не нужно ходить в кассу банка, стоять в очереди, подписывать какие-то бумаги.

Уже не первый раз беру займ через этот агрегатор микрофинансовых компаний. У этого сервиса есть много положительных особенностей: в первую очередь это удобство дизайна сайта - сервис не перегружен ненужными блоками с ненужной информацией, все только по делу, представлены процентные ставки всех ведущих микрофинансовых организаций, максимальные суммы кредита и срок. Стоит сразу заместить, срок указан без учета возможной пролангации, то есть сдлвига срока выплаты по кредиту в случае, если вовремя погасить долг не получается. Также немаловажность особенностью сервиса является достоверность представленных данных - вся информация взята с сайтов МФО, поэтому 100% гарантия достоверности. Но что удобно, так это не нужно переходить на сайт МФО, чтобы все этой узнать. Заходишь в каталог, который кстати разбит по категориям, и находишь по нужным криетриям нужную микрофинансовую организацию. Так вот, нашел я недавно там компанию, в разделе бесполатных займов,Ю которая выдала мне деньги вообще без процентов на месяц. Теперь обращаюсь только в эту организацию и все балгодаря этому сервису в помощи подбора кредитных организация для маого кредитования. Теперьи до зарплаты дотянуть не проблема!

Мы с мужем строили квартиру дочери, но наши деньги закончились, приняли решение взять кредит, чтобы достроить квартиру.

Одна из супер-пупер сведущих приятельниц посоветовала зарегистрироваться на сайте Кредбери, повысить свой рейтинг и получить кредит на выгодных условиях.

Чтобы был высокий рейтинг и банки сами предлагали мне услуги под маленький процент, после регистрации на сайте, я должна была набрать тысячу баллов - к примеру: загрузить фото - шесть баллов, пройти психологический тест сто баллов.

Еще мне пришлось заполнить анкету с подробной информацией о себе.

Пока я набирала тысячу баллов прошло много времени, мне пришлось подтверждать свою личность: взяла на сайте Кредбери специальный бланк договора, заполнила его вручную, потом отсканировала (в копи-центре) договор и паспорт, загрузила все это на сайт.

Далее общалась по скайпу со специалистом, еще отправила бланк-договор в Москву по почте и получила дополнительно шестьдесят баллов к рейтингу, только после этого взяла кредит на выгодных условиях.

Я получила займ сто тысяч рублей, следующий я могу взять только тогда, когда выплачу этот, за договор-займ я заплатила комиссию десять рублей.

Теперь я даже сама могу выдавать займы и самостоятельно определять процентную ставку (планирую заработать на этом).

После прохождения всех мытарств, я стала хорошо подкованной.

Доброго времени суток дорогие посетители сайта!

В свою очередь хоу с вами поделиться личным опытом о кредитовании в Тинькофф банке.  Еще в том году, мы с мужем захотели поменять свой автомобиль на более лучший и комфортный. Соответственно продали свою старую машину и хотели взять еще в кредит в размере трехсот тысяч рублей. Особо не торопились в этом деле, подали несколько заявок по разным банковским организациям, таким как ПАО"Сбербанк России","ОТП банк","Россельхозбанк". "Сбербанк" рассмотрел заявку быстрее всех, в течение часа пришел нам отказ, на получение такой суммы, там было одобрено всего 170000 тысяч рублей под 23,9% годовых, но нам этого было мало. Остальные банки тоже отказались одобрить такую сумму, тоже предлагали более меньшую сумму, но уже под больший процент.

Еще в том году, мы с мужем захотели поменять свой автомобиль на более лучший и комфортный. Соответственно продали свою старую машину и хотели взять еще в кредит в размере трехсот тысяч рублей. Особо не торопились в этом деле, подали несколько заявок по разным банковским организациям, таким как ПАО"Сбербанк России","ОТП банк","Россельхозбанк". "Сбербанк" рассмотрел заявку быстрее всех, в течение часа пришел нам отказ, на получение такой суммы, там было одобрено всего 170000 тысяч рублей под 23,9% годовых, но нам этого было мало. Остальные банки тоже отказались одобрить такую сумму, тоже предлагали более меньшую сумму, но уже под больший процент.

Мы долго с мужем думали куда же еще обратиться, чтобы оформить ровно 300000 тысяч. И тут промелькнула мысль о том, что можно подать заявку в "Тинькофф" банк на получение наличных средств сразу на дебетовую карту. Это гораздо удобнее и проще.

Зайдя на сайт Тинькофф банка, мы хорошо посмотрели всю информацию, оформили заявку на получение кредита, долго ждать не пришлось в течение 10 минут нам поступил звонок от онлайн-консультанта. Нам сказали, что банк одобрил нашу заявку на получение кредита в размере 300000 тысяч рублей на три года практически под 36 % годовых. Ежемесячный платеж составил сумму - 10550 тысяч рублей. Это конечно очень много и к тому же большая переплата по кредиту, но мы согласились.

Консультант договорился с нами о встрече в удобное время и в удобном месте, чтобы передать нам нашу карту. Доставка курьером карты - бесплатно. Деньги можно снимать или тратить оплачивая с карты, без всяких комиссий. В этом плане и в плане обслуживания Тинькофф банк выигрывает у многих. Отличное отношение к своим клиентам, создают полный комфорт.

Деньги мы обналичили и конечно же добавили эту сумму к уже имеющейся, и приобрели себе новый автомобиль, более свежего года и с более комфортными условиями для езды.

Платим теперь этот кредит ежемесячно, внося нужное сумму на карточку. Гасится процент частью денег, а остальная сумма гасит нашу основную задолженность. Деньги приходят на карту моментально. Этим мне нравится оплата в Тинькофф намного больше, чем в "Сбербанке России". Там средства денежные зачисляются в течение суток на карту.

Если смотреть на банк в целом, то тут большинство условий создают для клиентов, но слишком завышают процентную ставку на кредитование.

Еще для меня огромный минус в сторону этого банка, так это,то, что онлайн-консультанты звонят постоянно на сотовый телефон и днем, и ночью, и прям навязывают тебе взять у них кредит. Меня это раздражает очень сильно, говоришь не надо, а они еще пуще и пуще начинают, порой хочется отправить их на берег безмолвия собирать ракушки.

Наверняка многие знают, что в данном банке может взять кредит и абсолютно не работающий человек, этот банк дает кредит всем, от части вгоняя и себя и людей в долговые ямы. Вам достаточно только предъявить реквизиты своего паспорта, не нужно ни каких справок о доходах, ни каких поручителей и ни каких визитов в отделение банка. Ну скажите кого не привлекут такие условия, тут любой захочет наверное взять в кредит деньги.

В общем, как всегда у банковских организаций есть свои плюсы и свои минусы.Главное Вы решаете брать или не брать такие деньги на таких условиях. А вообще лучше самим потихоньку стараться копить свои собственные денежные средства.

Большое спасибо, то Вы прочли мой отзыв.Надеюсь он для вас стал полезен. Желаю Вам грамотных решений!

Здравствуйте! Хочу поделиться с вами своим мнением о ипотечном кредитовании от Сбербанка. Как и многие жители нашей шедрой страны, мы с мужем задумались о переобретении собственной квартиры. так как зарплату получаем сбербанке обратились именно сюда. Сразу скажу, что для зарплатных клиентов немного упрощенные условия оформления, можно подать заявку через интернет, но в офис в любом случае придется ехать. Из документов потребовались ксерокопии паспортов, заполненная анкета, снилс, немного не приятный момент при оформлении заявки пытались навязать переход в нпф. Подали необходимые документы, нам рассчитали сумму которую одобряет банк. Подискали подходящий вариант. из документов на квартиру потребовались: договор купли продажи, независимая оценка стоимости и состояния квартиры, справка от хозяев об отсутствии задолженности по счетам. Само оформление проходит очень быстро, от подачи заявки до оформления квартиры в собственность у нас ушло около недели, но нам довольно быстро попался хороший вариант, а так сбер дает 2 месяца на поиски. Чуть на забыла на квартиру будет необходимо оформлять ежегодную страховку, до выплаты полной стоимости кредита.

Как итог хочу сказать, что благодаря сбербанку мы стали счастливыми обладателями собственной квартиры, под 12,5% годовых.

Наверное свой рассказ я начну с того что с банком Восточным я знакома очень давно. В нашем городе очень много отделений этого банка, конечно, как и в любом городе куча красивых и ярких вывесок...

Первый прецедент произошел с этимбанком у меня в 2015 году. Я сдала на права и решила купить машину, естественно суммы в 300 тысяч у меня не было что бы купить авто, и я решила обратиться в банк! Стаж работы у меня три года на одном и том же месте, зарплата приличная, да и на бомжа я не похожа!

Наступил день когда я с полной уверенностью в своем решении пошла именно в этот банк.

Пришла я в отделение которое находилось не далеко от места моего проживания, естественно взяла все не обходимые документы. Войдя в банк меня встретили ни с улыбкой(видимо этот банкне заинтересован в получении прибыли). Тетка которая стояла на ресепшене сразу же заорала басам мужика, что вам тут нужно?!Моему удивлению приделане было( я очень неконфликтный человек) и поэтому спокойно ответила ей что хочу взять кредит! С горем на пополам она показала мне куда идти. Но когда я начала общаться со специалистом меня просто поверг шок. Как можно назвать человекакоторый не может ответить не на один вопрос специалистом, если она даже не знает вопросы которыенаписаны в анкете?!

Ушла конечно я оттуда в полном шоке, отказалась от заявки и пошла в другой банк. На это я думала наши пути с банком разошлись, но увы и ах! Последующие пол года меня доставали каждое утро звонками и предложениями о взятии у них денег.

Втораяистория произошла тогда когда я решиланайти себе подработку.

Все как у всех обычно и стандартно, выложила я объявление на сайт по поиску работы и начала ждать!

Вот тут то и вспомнил меня снова этот Восточный банк, предложили мне подработать у них менеджером по поиску клиентов на кредитные карты. Я представляю с чем эта работа связана и сразу же отказалась, вы неповерите, но мне пришлось сменить номер телефона, так как звонили днем и ночь с разных регионов(причем в начале меня предлагали очень вежливо поработать, ну а потому уже начали хамить). Это продолжалось на протяжении трех месяцев пока я не сменила номер.

Советую вам вообще ни каким образом не связываться с этим банком, не отвяжетесь потом от него!

Я однажды стала клиентом этой организации. нашла ее по рекламе в интернете. ознакомилась с условиями кредитования и все хорошо взвесив я решилась взять у них кредит или лучше выразится займ. по условиям предоставления займа на первый взгляд кажется что это удобно и нет никаких подводных камней. но на самом деле это только на первый взгляд. что касается плюсов которые собственно меня и привлекли это удобство взятия кредита. там все просто заполняете заявку на получение займа указываете свои данные как полагается необходимо выбрать сумму займа указать свои контактные данные. рекомендую внимательно ознакомиться с условиями его получения. то есть четко для себя отметить сколько вы берете на какой срок и сколько составит сумма вашей переплаты. хочу сразу сделать акцент на то что крупную сумму денег вы здесь не получите. минимальная сумма займа составляет всего от двух тысяч рублей. максимальную для новых клиентов вы можете получить около девяти тысяч рублей. сумма последующих займов если конечно они будут составит до пятнадцати тысяч рублей. и только для постоянных клиентов этой организации сумма максимального займа составит до тридцати тысяч рублей. я взяла совершенно небольшую на первый взгляд сумму это составило пять тысяч рублей. просто срочно нужны были деньги а зарплата была бы только через две недели. удобно и быстро заполнила заявку после чего мне позвонил менеджер и уточнил некоторые данные. далее эта сумма была моментально практически перечисленна мне на мою банковскую карту. есть здесь несколько способов перечисления займа это как я уже говорила на карту вашего банка на электронный кошелек и переводом. мне не понравилось что сумму я получила немного меньше чем было по договоренности. якобы это комиссия за перевод. ну чтож это неприятно но факт. выплатила я задолженность в срок и моя переплата составила более пятидесяти процентов от суммы. много конечно но таковы условия. казалось бы все выплатила и зареклась больше в такие моменты не ввязываться лучше самой иметь резервный запас. и тут спустя какое то время каким то чудесным образом я узнаю что у меня висит долг. как выяснилось были недоплачены копейки. хотя перед полным погашением я специально уточняла сумму. в итоге за эти копейки у меня появились штрафы и лишнии проценты. и вот пришлось еще отдать пятьсот рублей. меня никто заранее не уведомлял что на мне висит недоплата. сообщили когда уже сумма накопилась.

Как-то раньше открыла в банке накопительный счет, мне понравилось иметь дополнительный доход, но потом процентная ставка уменьшилась и я завязала с этим делом.

Про "Накопилку" узнала из интернета и пошла проторенным путем.

Для накопления дохода нужно иметь зарплатную карточку Альфа банка, которую самостоятельно пополнять нельзя, но я на пенсии и зарплата моя копится на большие вещи, поэтому мне очень выгодно получать доход таким образом.

Только проценты не начисляются за неполный месяц - нужно чтобы деньги работали тридцать один день.

Будьте внимательны при открытии и закрытии счета!

Приветствую всех, мои друзья!

Предисловие.

Вы когда-нибудь брали в долг; у родных, соседки, коллеги по работе, друга , подружки до зарплаты?

Это по мелочевке, но если необходима крупная сумма денег, на более серьезное дело?

Тогда без кредита никак не обойтись, здесь приходит на ум сложная задачка, какой банк выбрать среди сотни остальных? Ведь только на территории России находится свыше 507 организаций, как не растеряться среди обилия предложений?

Все они наперебой предлагают "выгодные" условия потребительского кредитования, но есть одна закавыка...

Почти в 100% рекламных буклетах или объявлениях, процентных ставок нет!

То есть пишут, например, что дают под 12% годовых, но после долгих оформлений документов выходит, что ставки медленно, но уверенно ползут вверх, становится уже больше 20%!

Это уловка всех учреждений, искать "честного" пустая трата нервов, что делать?

Берите, что дают, например в Почта Банке. Я один раз связалась с ними, мне было предостаточно, слава Богу расплатилась, теперь никогда туда ни ногой, другим тоже не советую.

Основное.

Почта Банк известен широкому кругу потребителей, особенно в последнее время, когда его стал рекламировать знаменитый актер Гармаш.

Он соловьем заливается с экранов телевизора, что они самые лучшие на планете, вообще во всей нашей Галактике, если вы возьмете деньги , то счастливее вас человека не будет во Вселенной!

Вроде структура серьезная, работает уже давно с 1990 года, но идет на такие же хитрости и обман...

Главное для них заманить клиента, потом уже по ходу разберемся, наверное у них такой лозунг!

Связалась я с ними единожды , вот что из этого вышло! А как хорошо начиналось!

Кредиты и условия их оформления.

Они еще занимаются вкладами от населения, дебетовыми, кредитными картами, страхованием, многим другим, они казалось вызывают доверие, надежные и проверены временем.

Предоставляется несколько видов банковских услуг:

• Деньги наличными,

• Рефинансирование,

• Льготное кредитование,

• На Образование,

• Работа с корпоративными клиентами,.

Я не буду всех описывать более подробно, это слишком много лишней информации, но расскажу свой личный случай, как попалась на их удочку.

Было указано, что учреждение дает под 12.9% годовых, сроком от одного года до пяти лет.

Сумма обговаривалась любая, желательно до 1 миллиона рублей включительно.

На самом деле получилась совсем иная неприятная ситуация.

При подготовке оформления документаций, сотрудник тонко намекнула, что процентная ставка в конечном итоге будет составлять 21.9% , в которые якобы было включено страхование здоровья и жизни заемщика. Во тебе сюрприз!

Но мне деваться было некуда, долго раздумывать было некогда, деньги нужны были в срочном порядке для лечения, поэтому я подписала договор, согласившись на такое.

Вопрос, где те пресловутые 12.9%, про которые "пел" Гармаш, отчего так обманывают наш народ, менеджер не смогла сказать, промямлив невразумительный ответ.

Правда оформляли они все быстро, энергично, одобрение пришло сразу же!

Да при получении потребовался только мой паспорт, никаких дополнительных документов не нужно.

Согласна со всеми доводами, но зачем облапошивать людей, выставляя на 10 процентов ниже , чем есть в реальности!?

Заключение.

Я думала, что только тут такой бардак, но нет, обратившись в Сбербанк, а затем в РоссельхозБанк, я обнаружила точно такие же предложения.

Заявлена одна минимальная цифра, которая волшебным образом раздувается до неимоверных размеров.

Никому не рекомендую Почту Банк, хотя поступайте как считаете лучше для себя.

У меня сложилось негативное мнение о них, обманщики и мошенники.

Это все было на самом деле, хотите верьте, можете проверить!

moneza

Очередная шарашкина контора, для тех, кто желает взять в долг небольшую сумму денег на несколько дней. С одной стороны, это неплохо, что есть такие конторы, готовые помочь с деньгами, но тут тоже не всё так просто, а именно космический процент, доходящий, в среднем до тысячи процентов годовых. Ничего не поделаешь, если есть спрос на данные конторки, соответственно предложения тоже имеются. Каждому , как говорится своё, в то же время,, такие шарашкины конторы иногда могут выручить, если занять денег больше не у кого из друзей, или родственников. Объясню, почему такой бешеный процент по выплате. Дело в том, что многие заёмщики просто не выполняют свои обязательства по выплате, поэтому в эти дикие проценты включены все предполагаемые убытки, которые понесёт контора, в случае невыплаты займа. Ну а так как эти конторы по выдаче микрозаймов растут, как грибы после дождя, значит в убытке они не остаются. Единственный плюс данных организаций, это возможность оформить займ не выходя из дома, достаточно оформить заявку на кредит онлайн, и решение практически мгновенное, в течении пятнадцати минут уже будет известно; одобрят вам кредит, или нет. Так что решать вам, брать, или не брать...вот в чём вопрос...

-

Денежные переводыДенежные переводы(45)

-

Кредитование и лизингКредитование и лизинг(154)

-

Пластиковые картыПластиковые карты(160)

-

Платежные системыПлатежные системы(35)

-

Разное (переводы, денежные системы)Разное (переводы, денежные системы)(240)

-

СтрахованиеСтрахование(61)