Оценка стоимости гудвилла

Отзыв про Оценка стоимости гудвилла

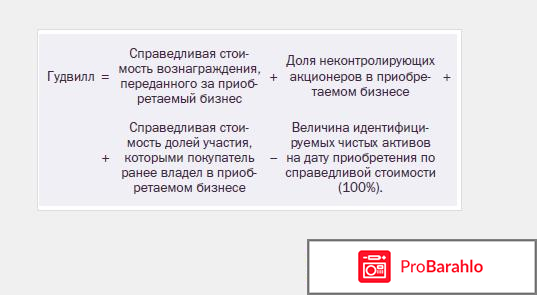

Понятие "Гудвилла" для многих непонятное и более того, некоторые о таком и не слышали. Попробую перевести юридический язык на русский и объяснить, как можно более доступно.

Имеется компания, или предприятие, не имеет значение, у него есть деловая репутация. Но она не имеет никакого материального значения, не является материальным благом, поэтому ее принято считать нематериальным активом. Данная репутация включает в себя месторасположение предприятия, количество клиентов, насколько эти клиенты доверяют этому предприятию, что изготавливают, и так далее. Каждый из этих пунктов по отдельности оценить можно, но по отдельности они не имеют никакого значения, но если взять их все вместе и перевести в количественные показатели, то они как раз и будут показателями рентабельности и доходности предприятия. Эта оценка имеет большое значение для партнеров и потенциальных клиентов. Понятие "деловая репутация" в России не употребляется, поэтому используют термин "гудвилл".

Для полной оценки необходимы глубокие знания специалистов в области финансов, маркетинга, аналитики. Многие руководители, которые пытаются сэкономить, пробуют оценить деловую репутацию своей компании сами, но частенько ее переоценивают, поэтому перспективы развития предприятия представляются в искаженном виде. Лучше все таки доверить эту оценку профессионалам.

Профессионал, приступая к оценке, учитывает следующие факторы. Насколько высоко качество выпускаемой продукции, причем с позиции именно покупателя. Насколько данный продукт известен среди среднестатистического потребителя. Насколько стабильна работа предприятия. Есть ли у компании деловые партнеры. А также спонсоры. Выясняют даже, уважают ли сотрудники своего директора и насколько, с их точки зрения, он обладает знаниями и навыками в ведении дел. Также оценивают уровень зарплаты, насколько своевременно она выплачивается, условия труда.

Не вдаваясь особо в перечень документов, хочу все таки отметить, что требуется предоставить результаты последней аудиторской проверки. Тоже дело, кстати очень нужное. Это когда руководитель, не дожидаясь проверки налоговой, вызывает аудитора, который все проверяет и указывает на недочеты. За них директора ругать никто не будет, потому что он и вызывает аудитора для выяснения своих недочетов. И имеет потом возможность их исправить. Кроме этого нужно предоставить документацию по финансам, всевозможные договора и сведения об активах.

-

Автосалоны и авторынкиАвтосалоны и авторынки(289)

-

АвтосервисыАвтосервисы(85)

-

Автостоянки и паркингиАвтостоянки и паркинги(6)

-

АвтошколыАвтошколы(39)

-

Агентства недвижимостиАгентства недвижимости(104)

-

АптекиАптеки(107)

-

Базары, рынки, ярмаркиБазары, рынки, ярмарки(41)

-

Бани и сауныБани и сауны(21)

-

БанкиБанки(565)

-

Больницы и клиникиБольницы и клиники(1924)

-

Ветеринарные клиники и аптекиВетеринарные клиники и аптеки(18)

-

Гостиницы и приюты домашних животныхГостиницы и приюты домашних животных(41)

-

Жилые комплексы (ЖК)Жилые комплексы (ЖК)(181)

-

Зоопарки, дельфинарии, океанариумыЗоопарки, дельфинарии, океанариумы(69)

-

КинотеатрыКинотеатры(145)

-

Клубы по интересамКлубы по интересам(112)

-

Компании и предприятияКомпании и предприятия(1524)

-

Коттеджные поселкиКоттеджные поселки(21)

-

Магазины и торговые центрыМагазины и торговые центры(1654)

-

Музеи и выставкиМузеи и выставки(74)

-

Музыкальные школыМузыкальные школы(24)

-

ОбразованиеОбразование(419)

-

Общественный транспорт и грузоперевозкиОбщественный транспорт и грузоперевозки(234)

-

Парки аттракционовПарки аттракционов(65)

-

Парки культуры и отдыхаПарки культуры и отдыха(43)

-

Разное (в городе)Разное (в городе)(1318)

-

Рестораны, бары, кафеРестораны, бары, кафе(570)

-

Салоны красотыСалоны красоты(230)

-

Стадионы и спортивные клубыСтадионы и спортивные клубы(104)

-

ТеатрыТеатры(66)

-

Торгово-развлекательные центрыТоргово-развлекательные центры(102)

-

ЦиркиЦирки(21)

-

Черный списокЧерный список(26)