Банковские услуги и Страхование - отзывы покупателей о товарах

Всем доброго времени суток дорогие читатели! Конечно лучше жить завтрашнем днем, и знать что под ногами есть уверенная дорога, по которой можно спокойно идти по жизни. Все мы не знаем что с нами может случиться завтра или сегодня поднимаясь по лестнице на 4-й этаж. Некоторые скажут что и не застрахованным жить легко, и только застраховавшись можно привлечь к себе те самые страховые случаи которых всех боятся. Но это просто наши догадки и предположения, я думаю если суждено, значит оно случиться. В не зависимости от того застрахованы вы или нет. Поэтому я выбрала первое. Мне так спать уверенней как говориться, особенно сейчас когда на улице лежит снег, мою машину завалило, и я представления не имею как её откопать.

Страховых компаний в наше время существует ну очень много. Поэтому некоторый будущие лояльные клиенты просто боятся страховаться, чтобы не "влипнуть" туда куда не нужно. Большинство людей сотрудничают с теми компаниями которые им посоветовали друзья, знакомые, родственники. Здесь как говориться действует сарафанное радио. Так и я первый раз около 4-х лет назад познакомилась с такой страховой компанией как УРАЛСИБ. Это надежный партнер, по крайней мере для меня, который ни разу не оставил в беде, а причины на то были. Компания существует уже более 20 лет, за это время у неё появилось много благодарных клиентов, которые пользуется всеми услугами компании. УРАЛСИБ в свою очередь гарантирует финансовую защиту и независимость в разных жизненных случаях, а их как оказывается существовать очень много.

Компания предоставляет следующие продукты: страхование авто, имущества, жизни и здоровья, путешествия, страхование ответственности. Последнее значит, что можно застраховать детей, родителей, ответственно перед соседями, если вы нанесли ущерб, или нанесли пакость вам. В общем страховых случаев очень много, рассчитать стоимость можно также на официальном сайте УРАЛСИБ. Центральный офис компании находиться в г. Москва, по адресу ул. Профсоюзная, д. 65, корп. 1, БЦ "Лотте". А так офисов продаж и предоставления страховых услуг не мало, во многих городах эта компания представлена.

В наше время очень распространена услуга "ипотечного страхования". Все мы понимаем что взять свое жилье в кредит это не выплата одного года жизни, а случиться может разное. Застраховать ваше финансовое состояние может компания, что позволит рассчитаться с ипотекой в любом случаи.

Всем привет, всем доброго времени суток!!!

Сегодня хочется поговорить о том, что же такое в принципе долговое обязательство или договые обязательста.

Многие считают, что долговые обязательства это попросту расписка, отчасти они правы, но разберемся давайте все же по порядку.

Собственно долговые обязательства это документ, в письменном виде оо того кто занимает, к тому кто дает, например кредит, в этом документи описывается сумма долга и срок погашения этого долга.

Грубо говоря, долговое обязательство как бы является доказательством займа или кредита, myj не всегда,долговые обязательства должны быть обязательно ноториально заверены.

Даже если в этой рассписке стоят паспортные данные должника, но вы не сходили и не заверили это у нотариуса, долговое обязательство в таком случае попросту является филькиной грамотой.Учитывать этот факт нужно обязатеьно, особенно тому, главным образом тому кто дает в долг, потому что в противном случае, если ваш должник окажется непорядочным, выф ничего не вернете.Поэтому если кто тоо кому вы не очень доверяете, просит у вас в долг и говорит что оставит рассписку. обязательно нотариально это заверьте.

Конечно долшовое обязательсто может быть составлено и лишь в устной форме, но в таком случае если дело дойдет до суда, вы ничего не выиграете, особенно если все происходило без свидетелей, в таком случае ничего вообще не докажешь.

Сейчас в основном долговые обязательства это отдельные документы, которые даются на руки каждому кто берет в долг, в старину же существовала долговая книга с долговыми обязательствами, где было всего две графы,графа что взял и графа что отдал, видимо в старину люди были проще и честнее.

Вообще по сути, любой кредитный договор является долговым обязательством и здесь не поспоришь, но это лишь в том случае если вы берете деньги в банке, государственном или коммерческом , все равно.

Но ведь существуют как бы и физические займы, например между друзьями, знакомыми, соседями и не всегда это суммы смехотворные, бывает люди дают в долг и довольно весомые суммы, верят на слово, не оформляют никаких бумаг, ведь заверение нотариуса стоит денег, но поверьте, лучше заплатить эти копейки уполномоченному лицу, чем потерять то, что вы дали в долг, ведь в наше тяжелое время, даже проверенный человек может вас подвести и не отдать долг, да просто скажет не брал и если нет бумаги то не один суд это не докажет.

Больше года назад я услышала про акцию Спасибо от Сбербанка. Мне о ней рассказали родители подробнее. До этого я мельком слышала о ней. Они рассказали, что давно принимают участие в данной акции, копят бонусы. Рассказали, как знакомый мужчина купил в магазине Детский мир ребенку сапожки, заплатив только накопленными баллами Спасибо. Сапожки стоили всего 300 рублей. Это была распродажа. Но все равно приятно сэкономить такие деньги.

Я вступила в ряды участников в акции Спасибо от Сбербанка. Это оказалось совершенно несложно. После этого я стала оплачивать везде картой Сбербанка. Только так можно накопить бонусы-баллы. Нужно оплачивать покупки и счета за мобильный телефон картой Сбера. Мне приходилось одно время специально класть на карту деньги, чтобы ею оплачивать. Раньше я платила в магазинах только наличкой. Не доверяла безналу, вот честно. Казалось, что обманут, неправильно спишутся деньги, были и другие страхи. Сейчас благодаря этой акции я оценила удобство безналичного расчета.

Так как я активно коплю баллы, то иногда просто не желаю покупать за наличку, но на рынке у продавцов нет кассового аппарат, чего уж там говорить о специальном терминале, связующем клиента и его карту Сбербанка.

В зависимости от того, где картой расплачиваешься, и начисляют разный процент от оплаченной суммы. У Сбербанка по этой акции есть партнеры. Они обычно предоставляют бОльший процент по покупкам. А еще в их магазинах можно потратить накопленные бонусы Спасибо. Раньше мне очень нравилось, что принимают эти бонусы в магазинах Детский мир. А потом, к сожалению, отменили.

Недавно я обнаружила, что их можно потратить в Кари, правда, до 70 процентов. Если бы было все 100, до я бы там покупала чаще. Слышала, что раньше все 100 процентов и были. Но все равно приятно.

Есть у меня еще задумка потратить накопленные бонусы в магазинах Посуда Центр. Как раз у нас недавно второй в городе открыли. Вот там, если не ошибаюсь, списывают полную стоимость.

Еще знакомые активно тратят бонусы Спасибо, закупаясь в интернет-магазине Озон, а также поедая фастфуд в Бургер Кинге. У пока опыта ни там, ни там нет. Возможно, и не будет. Фастфуд я не ем.

Очень хотелось бы, чтобы акция долго длилась. Еще хотелось бы расширения списка тех магазинов-партнеров, где можно истратить бонусы.

Я обычно захожу в сбербанк онлайн и там смотрю историю начисления и списания бонусов. Начисления производятся с небольшим опозданием.

Займ от частного лица.

Доброго времени суток, дорогие читатели. Хочу поделиться с вами своим очень печальным опытом по попытке взять займ от частного лица.

В интернете очень много сайтов, где частные лица предлагают взять в долг якобы свои личные средства под небольшой процент на определенный период времени. Я вместе с мужем, как наверное со многими такое бывает, попали в сложную жизненную ситуацию и нам не хватает денег, чтобы погасить ежемесячный платеж по кредиту. Так как Сбербанк не хочет идти на встречу своим клиентам нам пришлось искать деньги. Но, к сожалению, ни родные ни друзья не смогли предоставить нужную сумму. И мы решили обратиться за займом к частному лицу.

Я и мой муж нашли в интернете объявления о займах и начали писать нескольким лицам. Один из этих лиц, его зовут Евгений Сергеевич, ответил и мы начали активную переписку.

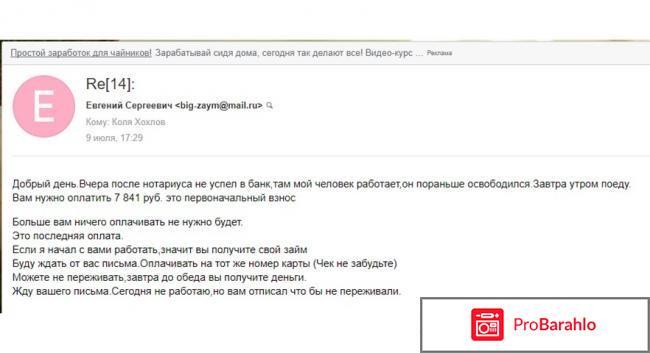

Евгений Сергеевич прислал свои сканированные документы, мы договорились о сумме и услоивях, а дальше он якобы поехал к нотариусу оформлять сделку. После этого он написал, что после нотариуса не успел в банк, но все хорошо и нам надо оплатить первоночальную комиссию за перевод денежных средств.

Первым делом мы ответили, что у нас нет таких денег, но Евгений Сергеевич заверил нас, что это всего лишь сумма за перевод денег и он точно выполнит все обговоренные ранее условия. На что я, как овечка, повелась и оплатила эту сумму. После того, как я отправила ему чек он ответил что уже едет в офис за договором и оформлением перевода.

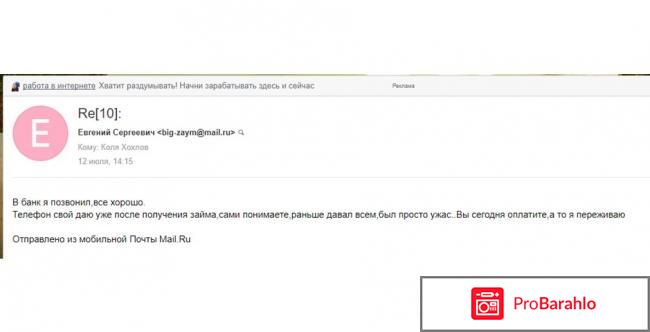

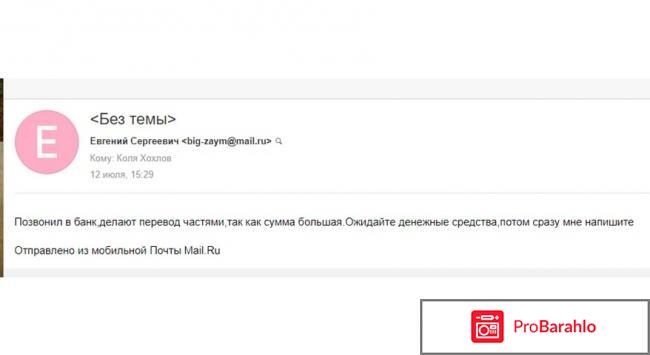

Евгений Сергеевич оперативно написал, что деньги уже готовы к переводу, но банк требует застраховать сумму, это обязательное условие договора, на что я опять повелась и оплатила.

Но вот уже который день тишина. Евгений Сергеевич пропал без следа. И мы лишились не маленькой суммы денег.

Но вот уже который день тишина. Евгений Сергеевич пропал без следа. И мы лишились не маленькой суммы денег.

И только после того, как я и мой муж вот так вот попались я начала лихорадочно перебирать сайты с отзывами на эту тему. Оказывается очень много людей попались на такой "развод". Те кто обращались в органы правопорядка писали, что им ответили так "деньги никто возвращать не будет, они сами виноваты". Искать тоже никто никого не собирается, так как добровольно отдали свои деньги.

Дорогие читатели не совершайте моих ошибок. НЕ ВЕРЬТЕ ТАКИМ ЛЮДЯМ. Они вас обманут и лишат последних средств. Лучше уйти в просрочку по платежам за кредит чем потерять последнее. Надеюсь мой отзыв будет очень полезен и вы не попадетесь на такую удочку.

В Кредит Плюс брала микрозаймы неоднократно, но несколько месяцев назад мне было позволено взять двадцать пять тысяч рублей - такую сумму с первого раза не дают, дело в том, что я законопослушный гражданин и все предыдущие займы оплачивала вовремя и даже досрочно.

Ежедневная процентная ставка 1,8% - многовато, но делать нечего, хорошо что есть такая услуга, которой можно воспользоваться в трудный момент.

Оформляется микрозайм только по паспорту, я регистрировалась на официальном сайте (можно по телефону через оператора, используя мобильное приложение или через sms кредитование), затем правдиво заполнила анкету, указала сумму, в зависимости от которой определяется время возврата от пяти до тридцати дней.

Я получала деньги на Киви, отдавала тем же макаром, но есть несколько способов получения и возврата, вплоть до получения наличных денег.

В трудную минуту мне очень помог микрозайм, я ехала на похороны брата и деньги мне нужны были срочно, оформление заняло не более десяти минут, но повторяю я была частым клиентом в Кредит Плюс.

Когда я попросила большую сумму (переговоры шли по телефону), мне понравилось человеческое понимание и сочувствие людей, работающих здесь.

Банк ВТБ

Банк ВТБ, это уже достаточно популярный и известный банк. У него огромное количество отделений в городах нашей страны. Также много и банкоматов, почти на каждом углу. Этому банку доверяют многие как физические, так и юридические лица. Что касается репутации банка среди его клиентов, то она стабильно на среднем уровне. Кто то полностью доволен обслуживанием в этом банке, а кто то имеет массу претензий. Но, если рассматривать ситуацию с этой стороны, то идеального банка просто нет. Даже обслуживанием в "Сбербанке" довольны далеко не все.

Я думаю, что во многом качество обслуживания зависит еще и от отделения банка в которое вы обратились. Так было и со мной. Начну с того, что я работаю в компании, и заработную плату мы получаем именно через этот банк. Пока всем нравится, к тому же для таких клиентов действуют выгодные условия по кредитам и вкладам. Вот я и стала подумывать, положить свои кровные под проценты. Выбрала этот банк, в первую очередь потому, что деньги я получала именно через него. Во вторых, это удобное расположение отделений банка ВТБ. А также, что тоже не мало важно, это выгодные условия по вкладу. И вот я накопила нужную сумму для минимального вклада и отправилась в ближайшее отделение.

Положительные стороны

В моей практике, открытие вклада было впервые. Поэтому я совершенно не знала, каким образом все это будет происходить. На этом этапе, хочется отметить обслуживание в банке. Девушка консультант, максимально внимательно отнеслась ко мне, как к клиенту. Подробно объяснила, как открывается вклад, какой лучше оформить, для получения максимальной выгоды. Произвела все расчеты, в общем затратила на меня максимум своего рабочего времени.

Все документы мне тоже помогли заполнить. И даже внесение средств на счет проконтролировали. Чтобы у меня все получилось, и все деньги поступили на счет. Огромное спасибо сотрудникам.

Что касается условий, то и здесь все устраивает. Хороший процент по вкладу, я даже предполагала, что он будет несколько ниже, когда только планировала оформить вклад. Я его оформила на небольшой срок, для того, чтобы просто понять как это происходит, поэтому на большую прибыль я не надеялась. Забегая вперед, скажу, что все проценты я получила в полном объеме. В личном кабинете было очень удобно контролировать начисление процентов, никаких вопросов по движению денежных средств у меня не возникло, и я осталась полностью довольна сотрудничеством с банком.

Отрицательные моменты

Расскажу и другую сторону. Это уже произошло не со мной, а с моей коллегой по работе. Она также как и я получает зарплату на карту этого банка, и тоже решила получить прибыль путем открытия вклада в этом банке. Но столкнулась с некоторыми трудностями. Посетив отделение, ее тоже проконсультировали по условиям открытия вклада и помогли подобрать оптимальные условия. Все документы оформлены, и перешли к внесению денежных средств. Вроде бы все прошло успешно.

Спустя пару недель, она решила зайти в личный кабинет, где с ужасом обнаружила, что денег на счете просто нет, они где то в подвешенном состоянии, и никакие проценты на них сейчас не начисляются.

По телефону горячей линии ей ни чем не смогли помочь, а посоветовали просто обратиться в то отделение, где был сделан вклад. Пошла она туда. И снова адекватного ответа никто не смог дать, говорили что счет был открыт, а потом почему то закрыт. Предложили составить претензию. В конечном итоге в ситуации разобрались. Но проценты за эти дни она все таки не получила. Поэтому, я могу сделать вывод, что тут уж как повезет. У меня все хорошо прошло, а вот у другого человека столько проблем.

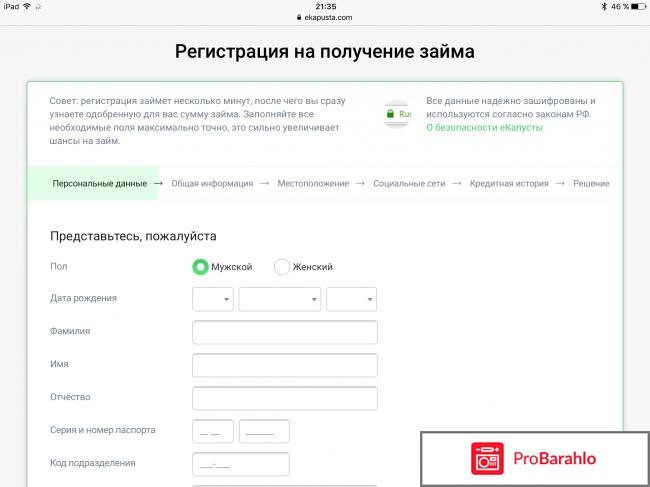

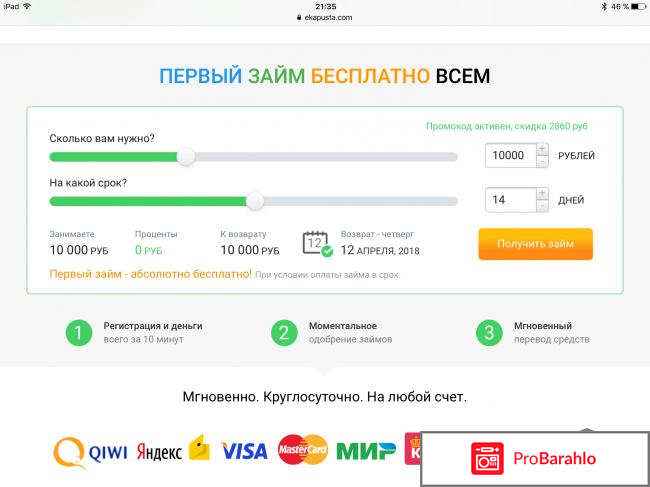

Я обратилась в компанию "еКапуста" даже не с целью взять микрозайм, мне было интересно как работают подобного рода конторки, каким образом выдаётся займ, что для этого нужно и другие детали оформления кредита в МФО. Я очень удивилась, что деньги выдают всем: абсолютно всм, особой проверки заёмщика нет, займ получить проще, чем оформить дебетовую карту в Сбербанке. И я не утрирую!

Получение микрозайма

Займ оформляется на сайте микрофинансовой организации.

Оформление заявки на микрозайм

Процедура заполнения заявки занимает 5-10 минут: это зависит от навыков работать с онлайн системами и скорости печати на клавиатуре. В принципе, все довольно просто и понятно.

После регистрации на сайте и одобрения микрокредита для человека автоматически формируется личный кабинет, в котором он сможет просматривать историю платежей по кредиту, остаток, долг и прочие нужные финансовые аспекты.

Сумма кредита и срок погашения

Как заверяете компания, на первый займ проценты не начисляются. Если это действительно так, то это очень выгодно для клиентов, но я не совсем понимаю в чем выгода для МФО. Здесь явно есть какие-то подводные камни... Ну да ладно.

Процентная ставка

Чтобы было понятнее - годовая процентная ставка в МФО "Е капуста" составляет 766,500%!!!

По мне так выгоднее один раз оформить кредитную карту, по переплате меньше выходит плюс в большинстве банков сейчас есть беспроцентный период погашения займов по кредиткам. По кредитным картам ежегодный процент максимум 50% (с учетом просрочек).

Получение денежных средств

Банковская карта Виза, МастерКард, Мир, Золотая Корона;

Электронный кошелёк Киви или Яндекс.Деньги;

Перевод на счёт в банке.

Условия получения микрокредита

Выводы

Не рекомендую брать деньги в долг в подобных организациях, как я уже говорила по мне так лучше иметь одну кредитку. Но, как говориться, думайте сами, решайте сами брать кредит или нет.

Кукуруза - давно известная карта, ранее была только в варианте дебетовой, сейчас есть дебетовая-кредитовая, что очень удобно при непредвиденных расходах. К тому же, у карты есть льготный период, в течении которого не идут проценты на сумму покупок.

Лично я пользуюсь Кукурузой очень давно, у меня есть старый образец карт, которых сейчас уже не найти.

Завела я карту в Евросети при покупке телефона, ее давали бесплатно в подарок. Тогда не были распространены карты с кешбэками и с Акциями. И Кукуруза была по настоящему подарком, лично для меня. Бесплатное и удобное пополнение в Евросети, покупки без налички, оплата в интернет, но это еще не все!

За покупки и оплату той же коммуналки я копила баллы, которые можно было тратить в Евросети и в магазинах-партнерах! Я старалась платить по карте за все, ходила с подругами и оплачивала их покупки, они мне отдавали наличку, в итоге за пару лет я понабрала кучу подарков, таких как мобильные телефоны, диски детяс, игрушки, 3 мультиварки, домашний телефон трубка в подарки на Новый Год. Кукуруза часто меня выручала, когда денег нет, а надо что-то на праздник или день рождения купить! Балы копить легко и быстро, особенно с современными картами Ворлд, которые имеют повышенный процент начислений баллов.

Я старалась платить по карте за все, ходила с подругами и оплачивала их покупки, они мне отдавали наличку, в итоге за пару лет я понабрала кучу подарков, таких как мобильные телефоны, диски детяс, игрушки, 3 мультиварки, домашний телефон трубка в подарки на Новый Год. Кукуруза часто меня выручала, когда денег нет, а надо что-то на праздник или день рождения купить! Балы копить легко и быстро, особенно с современными картами Ворлд, которые имеют повышенный процент начислений баллов.

Сейчас же карта кукуруза имеет и кредитный лимит, он у всех разный, по началу дают 3000 рублей, далее расширяют. Пополнить можно множеством способов. Удобна карта и для гашения кредитов, множество МФО и кредитных организаций доступны в Личном кабинете.

Кстати, о личном кабинете - он очень прост, удобен и понятен, в нем - множество опций и функций, даже доступен перевод с карты на карту и перевод просто по телефону клиента через систему Золотая Корона!

Сейчас же Кукуруза пошла дальше, теперь вы можете получать на остаток 10% годовых! То есть можете просто копить деньги на карте, и в любое время, когда нужно, воспользоваться ими, плюс получать проценты на остаток! Процент бежит ежемесячно.

Короче, кукуруза, полноценные банковский инструмент, который приносит только плюсы.

К тому же, Кукуруза - это карта МастерКард, которая имеет статус международной и принимается в любой стране мира! Очень удобно.

На данный момент есть карты:

Кукуруза MasterCard Стандарт. Она подойдет для отправки денежных переводов и оплаты покупок .

Кукуруза MasterCard World - подойдет для частых покупок и платежей.

Кукуруза World MasterCard PayPass - подойдет для любых платежей, где требуется имя владельца! К тому же, мне так нравиться оплачивать одним касанием)

Выбирай свою кукурузу - выжимай максимум пользы.

Свой сегодняшний отзыв я хочу посвятить программе под названием "Ипотечный бонус" от банка ВТБ 24 и рассказать вам о своем опыте его оформления.

Характеристики и описание

Вообще, кредитный продукт банка ВТБ 24 под названием "Ипотечный бонус", предлагается только для клиентов, которые уже открыли займ на ипотеку по любой программе, отличающихся лишь типом покупаемого жилья (вторичный рынок, новострой, дом), при этом совершенно неважно, какой именно банк выступает у вас кредитором. Можно получить ипотечный бонус например на: ремонт в квартире, покупку бытовой техники, на новую мебель и аналогичные цели. Преимуществами такого кредита являются его довольно низкая процентная ставка 13,5 процентов годовых. Простое оформление заявки на получение кредита онлайн на сайте или непосредственно в офисе банка. Быстрое принятие положительного решения о выдаче кредита. Удобное получение всей суммы кредита.

Мои впечатления

В одном из своих отзывов я уже писала, как мы с мужем оформили ипотеку в ВТБ 24 по двум документам. Сейчас платим этот кредит, живем довольно скромно, так как работает только муж. а я нахожусь в декрете. Денег нет даже нормальный ремонт сделать в нашей новой квартире, не говоря у же о покупки мебели. И вот как-то придя в банк внести очередной платеж по ипотеке девушка-менеджер рассказала мне. что у них сейчас проходит новая акция под названием "Ипотечный бонус" я можно получить кредит для постоянных клиентов банка под низкий процент. Мне естественно стало интересно, я взяла у нее рекламный буклет, а чуть позже, уже дома зашла на сайт банка, чтобы изучить все подробности.

На сайте все подробно написано написано, что сумма такого кредита может быть от четырехсот тысяч до пяти миллионов рублей на срок от шести до шестидесяти месяцев, при ставке 13,5 процентов годовых. На самом деле, все конечно немного не так. И обещанные 13,5% мифичским образом превращаются в реальности более чем в 30%. Но обо всем поподробнее.

В общем, рассказала я своему мужу про такой ипотечный бонус, он воодушевился и сказал, что деньги бы нам точно не помешали. И начал собирать все необходимые документы для получения кредита. Мы оставили заявку на сайте ВТБ 24 и спустя время нам перезвонили работники банка, сказали, что наша заявка одобрена и пригласили со всеми документами на оформление займа в их офис.

Приехали мы туда и подали оригиналы всех документов менеджеру и стали ждать рассмотрения. Спустя минут 15-20 выясняется, что банк нам кредит не выдаст без страховки, так как якобы сейчас вообще не дают денег без оформления договора о страховании. И эту страховку нельзя вообще вернуть. По расчетам, она составила более 25 процентов от суммы нашего кредита, нехило так получилось. Да к тому же, она еще и включена в тело кредита и на нее также будут капать проценты. В общем, путем нехитрых математических вычислений (я экономист по образованию) я подсчитала, что при запрашиваемой нами энной сумме 13,5 процентов превращаются аж в 36% (хоть в кредитном договоре и будет фигурировать ставка 13,5%, но помните что страховка, плюс проценты на нее... и посчитайте для себя нужно ли вам это). Ранее сколько мы брали кредиты, вообще никогда не оформляли страхование (ну кроме ипотеки конечно, так как там это просто обязательно) и нам практически всегда все спокойно одобряли в течении 15-60 минут.

Короче, посидели мы, подумали в месте с мужем и решили отказаться от столько "щедрого" предложения банка. Мало того, что и так людей в ипотечную кабалу загнали добровольно-принудительно, так еще и дополнительное ярмо на шею, в виде очередного кредита, навешивают. А то получается, что мы на одни кредиты работать будем, на жизнь денег вообще не останется. Ладно еще ипотека, жить -то где-то надо. А уж без новой мебели и ремонта мы пока обойдемся. Уж лучше подкопим немножко денежек и все купим, чем переплачивать баснословные проценты банку.

Бсс главбух - отличная система.

Подрабатываю немного бухгалтером - и совсем без нее не могу. Возикает много вопросов относительно бухгалтерского учета и налогового учета, некоторые письма Минфина и ФНС написаны настолько замудрено, что требуются их разьяснения, которые всегда можно найти в Бсс главбух.

Затраты на нее полностью окупаются отсутствием ошибок в бухгалтерском и налоговом учете. Штрафы за несвоевременное представление даеклараций или неверное ее заполнение, которое приводит к отражению суммы налога к уплате в меньшем выражении очень большие. А благодаря использованию Бсс главбух - этих ошибок всегда можно избежать. Если я сомневаюсь в каком-то моменте, просто захожу в Бсс главбух и уточняю его - и как отличный результат работа без ошибок и без штрафов.

Мои руководители, у которых я веду бухгалтерский учет - очень довольны, если хотите таких-же результатов - вам сюда. Все грамотно и лаконично изложено

Много там публикаций мнений разных экониомистов, в которых часто содержиться подсказака на налоговыю оптимизацию - законну между прочим.

Бсс главбух - отличная система.

Всем рекомендую отличная система - не хотите проблем с налоговой подключайте скорей!!!

Изначально не существовало платежной системы нашей страны.До этого были американская и европейская платежные системы.Тем более, появление банковских карт уже никого не удивляет, как в начале нулевых.Сейчас речь пойдёт о российской платежной системе "Мир".Эта карточка имеет логотип птицы.Срок ее действия составляет 5 лет.Подходит к любому банкоматы, в данном случае, это сбербанк.Имеет все современные методы защиты денег.Пин-код здесь не озвучивается заранее, а выбирается любое значение.Но мне единственное, что не нравится то, что нельзя на мобильнике посмотреть детализацию счёта.А так здесь все то же самое, что в иностранных платежных системах.Ещё недостатком является то, что её не принимают во всех магазинах, а только с капитализацией 40 миллионов в год.Также нельзя свободно этой картой воспользоваться за рубежом, но у меня нет загранпаспорта и меня это не волнует.Так эта карта очень удобна в обращении.Мы оплачиваем сотовую связь, квартплату и снимаем наличные в банкомате.Кстати, карта выдаётся бесплатно, но в год взимается дорого как пенсионерам, так и бюджетникам.Но сейчас во многих сервисах по заработку в интернете с вывода берётся комиссия, так как запретить они не могут, а взять часть заработка запросто.Тем более, карта такое же явление, как и компьютер.Давайте сделаем вывод.Я рекомендую эту карту, но она обойдётся дороже в обслуживании.А так удачи в деньгах!

Профессия дропа.

В наше время многие люди ищут себе возможности для дополнительной подработки. И это правильно, потому что давно всем известно - деньги лишними не бывают, и всегда можно с удовольствием потратить дополнительно заработанные средства.

Так какому же виду подработки отдать свое предпочтение? Нельзя сказать, чтобы все они были легальными и на 100% законными, но менее результативными они от этого не становятся. Сегодня мы выясним с вами, что значит работать дропом, и что же подразумевает под собой эта уникальная профессия?

Дроп - это человек, который принимает от определенной организации ( назовем ее " Работодатель") банковские карты различных зарубежных банков. На них лежат разные денежные суммы ( иногда и очень большие) в долларах и евро, которые нужно будет обналичивать. Это и есть работа дропа, который снимает деньги в банкомате.

Далее в его обязанности входит отправка 60% от снятой суммы организации - работодателю, а 40% дроп оставляет себе в качестве вознаграждения за работу. В дальнейшем уровень доверия компании к сотруднику возрастает, и снятая с карты денежная сумма делится уже в соотношении 50/50%. Вознаграждение за свою работу дроп получает сразу - и это является главным плюсом всей финансовой операции.

Профессиональные качества дропа.

Для работы дропа кандидату будут необходимы следующие личные и профессиональные качества:

1) Безупречная честность - ведь изначально предполагается, что работодатель полностью доверяет вам возможность перечисления денег на свой счет. Короче, все действия на вашей совести.

2) Навыки владения персональным компьютером на уровне уверенного пользователя - это нужно для прохождения несложной регистрации на сайте работодателя.

3) Действующая электронная почта - для получения письма с инструкцией работы.

4) Возраст - от 18 лет и выше, при этом возрастных ограничений нет.

5) Для работы подходят и мужчины, и женщины - то есть пол не имеет значения.

Страны для сотрудничества с дропами.

В этот список входят многие страны бывшего Советского Союза, такие, как:

1) Россия

2) Казахстан

3) Украина

4) Беларусь

5) Армения

6) Азербайдажан

7) Киргизия

8) Молдова

9) Туркменистан

10) Узбекистан

11) Таджикистан

В общем, если вы проживаете в одной из этих стран ( неважно, в каком городе) - то работа дропом подходит для вас, и вы для нее подходите.

Подробности работы.

Как мы уже выяснили, подробности работы дропом заключаются в том, что он получает от работодателя банковские карты, с которых потом снимает деньги в банкомате, и часть из них переводит на кошелек организации.

Сначала кандидату предлагают выслать пять карт, общая сумма денежных средств на которых составляет около 3000 долларов. Сумма, в общем - то, небольшая, но для большинства жителей вышеперечисленных стран довольно значительная. Нужно будет снять эти деньги, и отправить положенный процент компании - и все.

Как - то все слишком чисто, честно и прозрачно - даже придраться не к чему. Но вот уже в конце выясняется, что новоиспеченному дропу нужно будет оплатить услуги курьера в размере 1500 - 3000 российских рублей. Сумма доставки различается в зависимости от региона проживания. И только после получения оплаты курьер привезет банковские карты - бесплатно он работать не будет.

В общем, у кого есть лишние две - три тысячи рублей - вполне можно попробовать. Вот только репутация у компаний, которые в начале трудоустройства требуют деньги от соискателей работы, мягко говоря, не очень. Весьма похоже на мошенничество, и о возможности обмана всегда предупреждают правоохранительные органы.

Приветствие всем моим читателям! Сегодня я бы хотела написать отзыв про одну очень интересную вещь, которую презентовал коммерческий банк РФ "Альфа Банк". Это двусторонняя карта "Близнецы", в которой сочетаются и кредитка и дебетовый пластик.

В чем же ее уникальность, какие условия ее использования, и что она может нам предложить, сейчас узнаем подробнее. И так, я буду писать по пунктам, чтобы было удобнее читать, и было понятнее.

И так, я буду писать по пунктам, чтобы было удобнее читать, и было понятнее.

1)Каждая из этих сторон имеет свой чип, магнитную полосу, номер, срок действия, ПИН-код, данные обладателя карты;

2)Карта от платежной системы VISA, дебетовая имеет категорию "Classic", кредитка "Gold";

3)Выпуск данной карты бесплатный, годовое обслуживание карты будет составлять 1990 рублей;

4)С карты как обычно можно снимать деньги, совершать переводы, а также расплачиваться через терминалы;

5)К данной карте можно подключить такие услуги, как мобильный банк или интернет-банкинг;

6)Также можно застраховать свою карту, свои сбережения, и свое здоровье. Для этого существует специальный полис.

Каковы же условия у такого интересного банковского продукта?

Ну во-первых: это процентная ставка, и она составляет 23.9% годовых;

-Безпроцентный срок составляет 100 дней (около 3 месяцев);

-Кредитный лимит не более 300.000 рублей;

-Снятии наличных в размере 6.9%, минимум 500 рублей.

Чтобы оформить данную карту онлайн, необходимо просто заполнить некоторую информацию:

ФИО, дату рождения, номер мобильного, или электронную почту, данные вашего паспорта, и информацию о вашей работе.

Одобрение на получение карты вы получите в течение 1-2 дней, и если вам дадут положительный ответ, тогда нужно с одним из главных документов явиться в офис.

Как пополнять карту? Или в любой кассе банка, но стоимость услуги будет 250 рублей.

Бесплатного перевода с "дебетовой" карты, просто вставьте вашу картой обратной стороной(это бесплатно).

Или в обычном банкомате, комиссия не взимается.

В интернет банке,через мобильное приложение.

В целом данная карта очень удобная, оригинальная, ведь такая карта есть отнюдь не у всех! Карта очень надежная, она защищена ПИН кодом. И самое главное, если вдруг у вас на дебетовой части карты закончились деньги, вы можете воспользоваться деньгами с кредитовой стороны карты! Волшебство!

Если вдруг ваша карта утеряна, украдена, то вот тут придется заблокировать ОБЕ ее стороны, и нужно помнить 2 ПИН кода с кредитки и дебетовки. Но я думаю это классная карта, зато все под рукой, и кредитка и дебетовая карты, два в одном, очень интересно и удобно во всех отношениях, кроме дорогого обслуживания.

Добрый день! Сегодня хочу рассказать об одной очень полезной кредитной карте, которая не так давно появилась на рынке банковских услуг. Речь идет о карте "Элемент 120" от Почта Банка (бывший Лето Банк). Данный продукт позиционируется как кредитная карта с одним из самых длинных беспроцентных периодов по кредиту. Так в оптимальном случае грейс период по покупкам может достигать 120 дней при условии ежемесячного внесения обязательных платежей, в размере 5% от задолженности.

Таким образом получается, что можно вполне бесплатно пользоваться деньгами банка на срок до 4 месяцем. Весьма интересное предложение.

Но и как в любой бочке меда, здесь все таки есть своя ложка дегтя. Бесплатного ничего не бывает, за выпуск и обслуживание данной карты придется заплатить 900 рублей в год. Кроме того смс информирование Вам обойдется ежемесячно в 49 рублей (при желании его конечно можно и отключить, но стоит ли?). Вроде больше никаких скрытых комиссий по данному продукту я не нашел.

Еще одно, при оформлении карты, будьте готовы к весьма тщательной проверке службы безопасности. Без звонков на работу и вашим родственником дело не обойдется, поэтому лучше предупредить всех заранее и не оставлять в банке "левых" телефонов.

Мой кредит в Почта банке

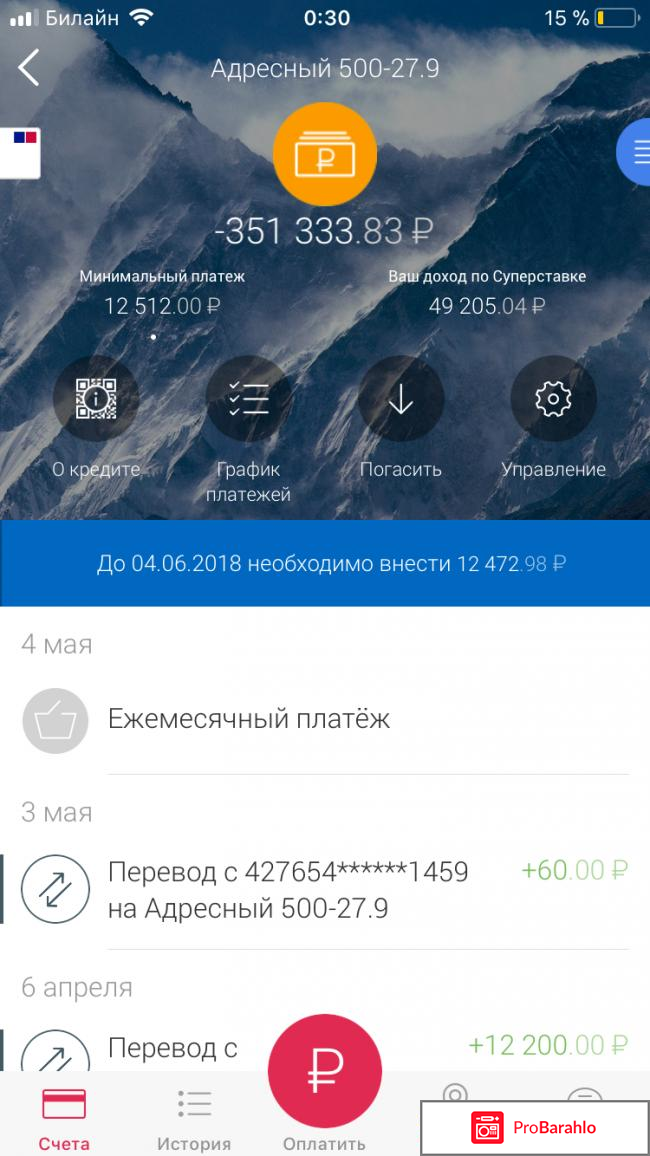

Здравствуйте ! Я хочу рассказать вам о том почему я выбрала почта банк . Почта банк довольно новый банк , узнала я о нем на работе , работаю я в почте Россия оператором и зарплатных Карты неожиданно сказали поменять на Почта банк . Пойду поставили в нашем почтовом отделении свои банковские терминалы и кредитного специалиста . Давно хотела взялись кредит на обучение мужа чтобы повысить его в карьере . Решила попробовать отправить заявку в Почта банк , предварительно мне одобрили . Приехала в офис заполнила нужную документацию , кредит одобрили с гарантированной ставкой . Постараюсь подробно написать что это такое

Гарантированная ставка на моем примере

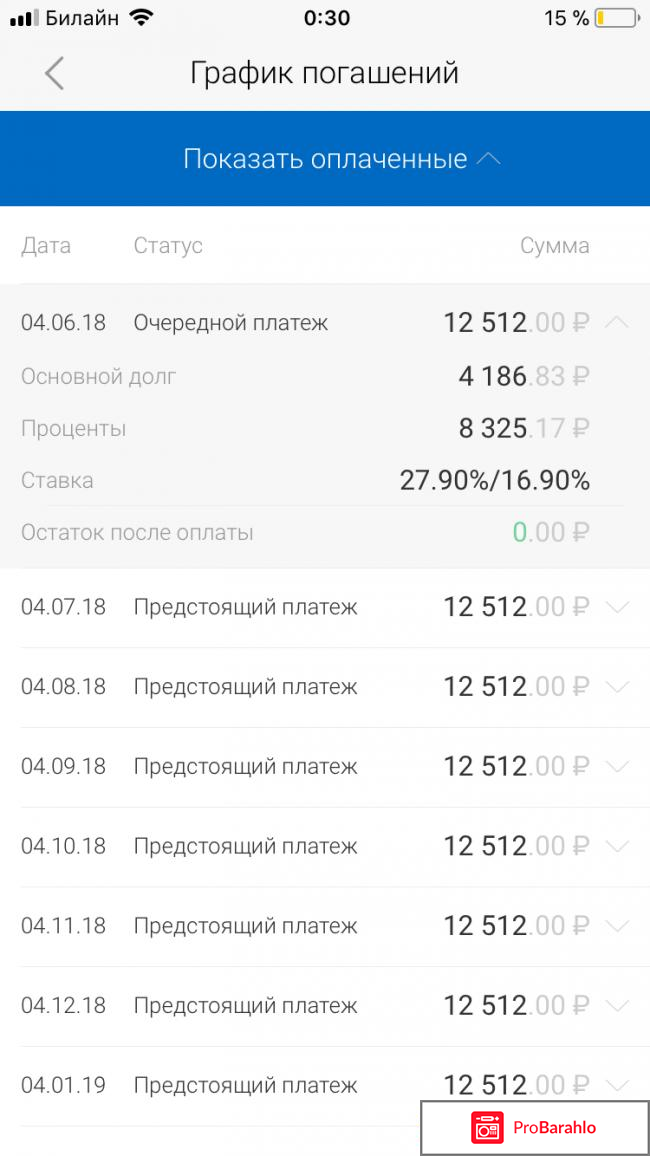

У меня было так кредит одобрили под 27,9 проуентов годовых , согласитесь это много для такой суммы которую я брала 400 тысяч рублей . Суть гарантированной ставки в том что брала я кредит под 27,7 процентов на пять лет , после того как я выплачу этот кредит его пересчитают под 16,9 процентов годовых а остаток денег ( там получается довольно приличная сумма мне возвращают на мой счёт ) с одной стороны удобно , это как некое накопление с с другой стороны совсем нет , ведь все 5 лет придётся платить по 27,9 процентов годовых . Покажу наглядно фото .

Почта банк не обманывает с гарантированной ставкой

Я полностью довер гарантированной ставке так как разница между процентами копится у меня в копилке , происходит это на моих глазах. Свой кредит я плачу по 12,5 тысяч рублей в месяц , из этих денег часть идёт на погашение долга , часть на проценты по кредитованию , и часть уходит в специальную копилку , и так переводят мне эти деньги сразу после каждого ежемесячного платежа . Я пользуюсь из приложением на телефоне это очень удобно , в любой момент могу посмотреть сколько осталось платить , сколько полётов и какая сумма в этом месяце ушла на погашения моего долга , там у меня и есть эта копилка где лежат деньги , но снять я их смогу только как выплачу до конца свой кредит . На фото это мое личное фото которое я сделала со своего мобильного приложения

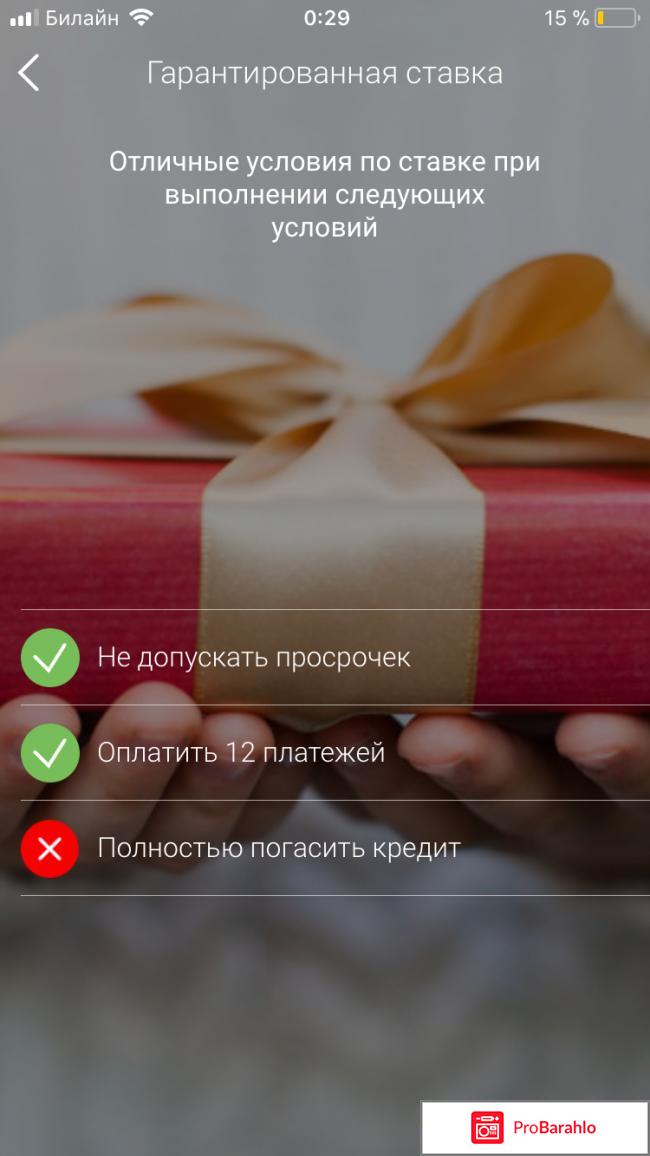

Условия гарантированной ставки

Так как кредит у меня на 5 лет мне поставили условие : нельзя погашать полность кредит первый год , иначе я потеряю свой разницу , и буду оплачивать кредит с изначальным процентом 27,9

Нельзя делать просрочки по платежам . Да да , если просрочить свой платёж то разницу вам отдавать никто не будет , таковы условия , если нет средства чтобы внести ежемесячный платёж то можно воспользоваться их услугой перенести дату платежа.

Минусы и плюсы гарантированной ставки для меня

Минус конечно очевиден . Платить весь кредит придётся под изначальный провент . Для некоторых это осень тяжело , брать кредит с изначально большими процентами , а вот плюс когда я выплачу свой кредит у меня будет довольно прилично накопленная сумма. Она не маленькая . Это мотивирует меня выплатить кредит по скорее.

В целом о почте банке и мое личное мнение

Впринципе мне нравиться этот банк , нравиться то что всегда оповещают перед ежемесячным платежом , чтобы избежать просрочек , с гарантированной ставкой с одной стороны придумали круто , представляете человек выплачивает полностью кредит это счастье и бонусом тебе приходит немаленькая сумма , это здорово . Проценты конечно не маленькие но и не огромные , если сравнивать с другими банками , особо разницы нет , везде свои правила , и проценты не меньше. У них есть и кредитные карты , и дебетовые . Кстати для вкладчиков там отличные условия , дожила деньги под проценты сама , по-моему мне показалось самый большой процент за вклады . И все таки беря кредит хорошо ознакомьтесь со всеми правилами , всех удачи !

Если вы уже готовы воспользоваться быстрым займом, то компания Езаем будет предложена на всех стартовых страницах. Пользуюсь по настоящий день услугами данной компании. Условия и проценты, как и у всех других МФО стандартно высокие. Хороша компания тем, что действительно, первый займ в 15000 рублей на 30 дней берешь без процентов. Я долго искала, где подвох, перед тем как подать заявку, но так и не нашла. Подала. Получила. Вернула через 30 дней. Действительно, без процентов. Думаю, расчет МФО сделала на то, что не все вовремя возвращают, а пользуются продлением. Вот тут-то и включаются проценты, и компания зарабатывает на клиенте. При повторном обращении, в случае предыдущей выплаты, займ выдается на большую сумму, но сразу с включением процентов. Я уже дошла до 30000 тысяч. Выплачивают на карту, быстро, удобно. Но столкнулась и с проблемой. Были займы, где не сделала вовремя продление или полную оплату. Лояльность компании в том, что 3 дня ждут и вежливо напоминают, но потом, в случае не оплаты начинает начисляться штраф, и сумма его не 0,1 процент от суммы займа, как пишет об этом закон о кредитовании, а сразу несколько тысяч! Причем, моя знакомая долго не оплачивала просрочку, ей даже предлагали списать проценты, если она заплатит в предложенный срок. И списывали. А я хочу обратиться к ним с письмом-предложением, пересчитать штраф, как того требует законодательство. Какой будет результат, напишу позже.

Внешнеторговые контракты это просто незаменимая и обязательная вещь для всех крупных и солидных компаний как местного так и международного уровня, ведь если его заключить не правильно, то последствия могут оказаться достаточно плачевными и понести за собой крупные финансовые потери, а это сами понимаете что никому не нужно. Потому к заключению таких вот сделок обязательно нужно относится как можно серьезней и ответственнее. Именно по этому я расскажу вам о некоторых особенностях таких контрактов.

Достаточно распространенной ошибкой считается использование стандартного контракта при оформлении различного вида сделок, без предварительного внесения требуемых правок, корректировок и дополнений которые обусловлены спецификой товара, его транспортировкой и прочими немаловажными нюансами.

Использование идентичных условий для поставок различного рода промышленных товаров либо сырья, или машинно-технического оборудования является очень грубой ошибкой.

Также применение стандартных контактов, которые публикуются специалистами всяческих изданий с дефицитом необходимого уровня подготовки в какой либо конкретной отрасли, в большинстве случаев не приносит пользы а наоборот усугубляет погрешности, которые в любом случае приведут к ощутимым финансовым утратам.

Правильное выполнение сделки.

Первым делом в контракте непременно нужно указать какая именно редакция Инкотермс используется. В случае если применяется один из старых базисов, следует указать редакцию, в которой был выполнен сам контракт и сам базис, к примеру "Инкотермс 2000 DAF", в таком случае, при возникновении спора будет применена именно редакция 2000 года.

Если же проводится аккредитив то нужно непременно указывать реквизиты, обязательные к содержанию, на предоставление документов в банк. Важно чтоб в документе присутствовали: название документа, кем этот документ был выдан и заверен, ключевые моменты относительно содержания документа, язык документа и прочее). Еще не помешало бы проверить фактическое количество копий и оригиналов всех необходимы документов.

В условиях аккредитива надо указать, какие обязательные реквизиты должны содержать представляемые в банк документы (наименование документа; кем издан или заверен документ; основные моменты в содержании документа; язык документа — русский, английский или др.); количество экземпляров оригиналов и копий таких документов.

Как видите, такие контракты вещь довольно ответственная и серьезная поскольку именно благодаря таким вот сделкам может проходить оборот невероятной суммы денег не просто на тысячи или десятки тысяч а на миллионы или даже миллиарды.

Работа дропом-весьма новая

Работа дропом-весьма новая среди современной молодежи.Здесь есть свои плюсы и минусы. Дроп нужен,если человеку нужно немедленно снять со своего банковского счета либо банковской карты снять деньги,и дроп получает какие-то деньги за свои услуги.

Данный термин имеет английское происхождение,которое можно трактовать весьма разными способами,поскольку оно имеет множество разных значений. Основными из них являются такие,как падение,снижение,капля.В данном понятии это какой-то человек,который должен сделать за вас грязную работу.

Дроп-вор и мошенник

Таким примером может быть следующее.У кого-то украли банковскую карту либо просто подсмотрели ее реквизиты и хотят снять с нее денежные средства, но сам вор этим заниматься не планирует,чтобы его не смогли вычислить и поймать. Для этого нужны дропы, которые и справятся с этим заданием,за которое и получат свое вознаграждение в денежном эквиваленте. Сколько они с этого имеют-это уже договорная сумма,которую они оговаривают ранее с заказчиком. Такая вот непростая система. Но понятно,что дроп в данном случае много не заработает,а всего лишь какие нибудь грубо говоря копейки.

Хороший и полезный дроп

Но не всегда дроп используется для какого-нибудь плохого и столь криминального дела,он может выполнять и чистую работу. Например,если вы хотите совершить какую-либо покупку на иностранном сайте,но доставки по вашему товару в вашу страну продавец не осуществляет,в таком случае вы ищете дропа-посредника,который сможет выкупить этот товар и отослать вам.Посреднику вы платите договорную небольшую сумму за его работу - пересылку вашего товара к вам.

Еще один дроп-домен

И не только такими бывают дропы. Владелец какого-нибудь домена может захотеть его продать и получить в разы больше денег,чем он на самом деле стоит,потому что данный домен может быть кому-то очень нужен. Такой домен тоже называют дропом. Поскольку его перепродают,,в основном,на каком-либо аукционе. Это самая обычная спекуляция,поскольку такие дропы - домены могут перепродавать несколько раз,чтобы получить наибольшую выгоду. Такие дропы выгодны спекулянтам для популярных бирж с множеством ссылок и статей,и главное,чтобы этот дроп имел столь звучное имя,так его можно продать более выгодно и быстро.

Ссылки с такого сайта не бесплатны,поскольку их продают за деньги.

Вокруг таких доменов-дропов на данное время большущий ажиотаж,поскольку они приносят ихним владельцам огромную прибыль,иногда даже сверх той ожидаемой,на которую они полагаются,когда покупают такой дроп.

То есть,если вы зарегистрируете новый домен,то на его раскрутку нужно много времени,чтобы была довольно неплохая посещаемость и так далее, а купив готовый дроп вы уже все это имеете сразу,только делайте свои дела правильно и зарабатывайте свою прибыль. Возраст сайта здесь имеет огромное значение-чем он будет старше,тем лучше и дороже естественно.

Вот такими бывают на сегодня дропы.

Понятно,что рискует дроп в любом случае,какой бы он ни был, но,если он собирается таким образом зарабатывать,то оно,непременно,того стоит,ведь любая работа должна быть достойна оплаты или вознаграждения.Конечно же,я сейчас имею ввиду не того самого первого дропа,о котором я рассказывала вам выше,потому что это же криминальная ответственность,которая не стоит того копеечного заработка и потраченного времени,поскольку я за справедливость во всем,и что касается работы и заработка,непременно тоже,поскольку можно навредить себе,а вот второй случай вполне хороший.

Как я попала в этот банк

Я очень часто и уже давно пользуюсь услугами банков. В основном это кредиты. Реже дебетовые карты и вклады. О банке "Восточный" я слышала уже давно, но мое внимание этот банк привлек акцией, которая у них проводилась в преддверии очередного праздника. Очень выгодные были на тот момент у них условия по кредитованию. Вот и решила забежать в одно из ближайших отделений, чтобы более подробно узнать условия. Благо отделений у них много, хоть и не большие.

Сумма мне нужна была незначительная, так для небольшого, так сказать, шопинга. С кредитной историей тоже было все в порядке, поэтому в случае чего, я готова была оформить кредит в этом банке. Уже на следующий день я была у них в отделении. Но это, конечно, громко сказано. Скорее это было даже не отделение, а небольшой уголок для одного специалиста. Там не оформляли кредиты наличными, но меня полностью устраивала и кредитная карта с нужным мне лимитом. Документов много не требовалось, поэтому я надеялась, что подача заявления и заполнение анкеты не займет много времени. В этом, кстати, я ошибалась. Просидеть мне там пришлось достаточно долго. Уж не знаю, зависело ли это от скорости работы сотрудника банка, или все таки заполнение было таким трудоемким.

Недостатки

Конечно, у любого банка есть свои недостатки. Даже у самых крупных и популярных. Нет ничего идеального. Сейчас, я в частности расскажу о недостатках банка "Восточный", с которыми мне лично пришлось столкнуться. Как я уже говорила выше, это очень длительное заполнение анкеты клиента. Масса времени у меня ушла только на подачу заявления. Возможно, банк просто старается себя обезопасить, но мне пришлось перерыть все свои контакты в телефоне, для того, чтобы указать необходимое количество контактных номеров.

Далее последовало ожидание решения. Кажется, на тот момент, у них произошел какой то сбой в программе, поэтому ожидание тоже заняло приличный отрезок времени, вместо обещанных пятнадцати минут. Я все таки дождалась, решение было положительным. Последовало заполнение документов. Все как обычно огромное количество подписей. Мне очень не понравилось навязывание страховки. Мне сотрудник прямо сказала, что либо я соглашаюсь на страховку, либо мне будет отказано. Прямо ультиматум какой то. Хотя страховка, это уже давно дело добровольное. В других банках я также оформляла страховку, но мне очень быстро ее возвращали, то есть никаких проблем с этим не было. Я специально уточнила у девушки, смогу ли я вернуть потом эту страховку, так как мне она была не нужна. Мне ответили, что "да", конечно я смогу я это сделать, при обращении с заявлением в страховую.

Забегу вперед, на деле же оказалось, что страховку мне никто не вернет, и это четко прописано в договоре. Тогда почему сотрудник банка меня об этом не предупредил, или они сами не знают содержание договора. В общем со страховкой ничего не получилось и я ежемесячно оплачивала страховые взносы. Конечно, и это еще не все.

С банком у нас возникли разногласия по платежам. Помимо самих процентов и тела кредита, оказалось еще и обслуживание карты и информирование. А комиссия за снятие наличных, так просто заоблачная сумма. В общем я просто поспешила как можно быстрей выплатить этот кредит и забыть про него. Переплатила я очень много, и это еще учитывая, что я попала под акцию на сниженные проценты.

Впечатления

Понятное дело, что об этом банке у меня сложились не самые приятные впечатления. Очень не выгодно, долго и нудно. Да еще и по поводу страховки вводят в заблуждение. Больше пользоваться услугами этого банка я точно не буду. Рекомендовать тоже.

Реальные, личные и номинальные счета

В бухгалтерском учете есть в основном три таких типа счетов- это реальные, личные и номинальные счета, личные счета классифицируются в трех подкатегориях: искусственный, естественный и представительский. Если вы не сможете правильно идентифицировать учетную запись в качестве реального, личного или номинального, в большинстве случаев вы получите неправильные записи в журнале.

Реальные счета

Реальные счета представляют собой все активы фирмы, которые являются материальными или неосязаемыми, относятся к категории «Реальные счета». Материальные реальные счета связаны с вещами, которые могут быть затронуты и ощущаются физически. Несколько примеров реальных реальных счетов - это строительство, оборудование, запас, земля и т. д. Нематериальные реальные счета связаны с вещами, которые нельзя коснуться и физически ощутить. Несколько примеров таких реальных счетов - это доброжелательность, патенты, товарные знаки и т. д.

Золотое правило для реальных счетов - Дебетовать то, что приходит; Кредит, что уходит.

Личные счета

Эти счета относятся к отдельным лицам, фирмам, компаниям и т. д. Несколько примеров личных счетов включают дебиторы, кредиторы, банки, непогашенные или предоплаченные счета, счета кредитных клиентов, счета поставщиков товаров, капитал, чертежи и т. д.

Натуральные личные счета: этот тип личных счетов является самым простым для понимания из всех и включает в себя все творения Бога, у которых есть способность справляться, кто в большинстве случаев является людьми.

Искусственные личные счета: Личные счета, созданные искусственно по закону, такие как корпоративные органы и учреждения, называются искусственными личными счетами. Например, компании различной формы, клубы, школы и т. д.

Репрезентативные личные счета: счета, которые представляют собой определенное лицо или группу прямо или косвенно. Например, предположим, что заработная плата выплачивается заранее сотруднику - в книгах счетов будет открыт предоплаченный счет заработной платы. Этот предоплаченный счет заработной платы представляет собой персональный личный счет, косвенно связанный с ним.

Золотое правило для личных счетов - Дебетовать приемник; Кредитор-получатель.

Номинальные счета

Учетные записи, связанные с расходами, убытками, доходами или доходами, называются номинальными счетами. Словарный смысл слова «номинал» «существует только по названию», и смысл остается абсолютно верным и в бухгалтерском смысле, потому что номинальные счета действительно не существуют в физической форме, но за каждым номинальным счетом задействованы деньги. Например. приобретение, зарплата, скидки, комиссияи т. д. Конечным результатом всех номинальных счетов является либо прибыль, либо убыток, который затем переносится на счет движения капитала.

Номинальные счета в бухгалтерском учете - это временные счета, например счета счетов доходов. Другими словами, номинальные счета - это счета, которые сообщают о доходах, расходах, прибыли и убытках. (Учетная запись владельца также является временной учетной записью, даже если она не является учетной записью отчета о прибылях и убытках.) Номинальные или временные счета закрываются в конце каждого отчетного года. Это означает, что их остатки на счете переносятся на постоянный счет. Этот процесс закрытия позволяет номинальным счетам запускать следующий отчетный год с нулевым балансом.

Золотое правило для номинальных счетов - Дебетовать все расходы и убытки; Кредит на все доходы и доходы.

-

Денежные переводыДенежные переводы(45)

-

Кредитование и лизингКредитование и лизинг(154)

-

Пластиковые картыПластиковые карты(160)

-

Платежные системыПлатежные системы(35)

-

Разное (переводы, денежные системы)Разное (переводы, денежные системы)(240)

-

СтрахованиеСтрахование(61)