Кредитование и лизинг - отзывы покупателей о товарах

Современный рынок банковских услуг

В нынешнее время представить себе нашу жизнь без банков, услуг, кредитования, услуг депозитов и другого. Банковские сферы вошли в нашу жизнь и прочно в ней закрепились, усиливая свое влияние на нашу жизнь, наращивая свою мощь. Каждый современный человек так или иначе связан с банками и их услугами. Кто то из нас получает на карту банка заработную плату, кто-то, какие-то другие выплаты. Страхование так же относится к этим услугам.

В нашей стране очень большее количество банковских учиреждений, которые на перебой предлагают нам свои услуги, борются за своего клиента.

Существует сегодня даже некий рейтинг самых успешных, самых популярных, самых зарекомендовавших себя банковских установок на современном рынке финансовых услуг. Так же есть банки более известны, банки которым клиент доверяет в большей степени.

Все мы рано или поздно обращаемся в банк по каким то своим вопросам, например для оформления какой-то карты. В таком случае нам представитель банка может предложить так же помощь в оформлении кредитной карты, с помощью которой можно совершать покупки, оплачивать разнообразные услуги.

МТБанк современный и прогрессивный банк

Для многих граждан нашей страны знаком банк под названием МТБанк. Это достаточно популярный, современный банк, который имеет очень квалифицированную команду, образованных, постоянно развивающихся и совершенствующихся специалистов, которые хотят и умеют работать. Большее внимание в работе банк обращает на общение с клиентом. Клиент это основная часть работы, основа самого банка, на этом строится весь процесс. Обслуживание клиентов в МТБанке всегда остается на высоте, сюда можно обратиться с любым интересующим вопросом и вам всегда с радостью помогут, подскажут, все пояснят. Всегда помогут правильно сделать выбор.

Отдельно хочется поговорить о такой услуге в этом банке как оформление кредитной карты. В МТБанке вам предложат оформить кредитную карту которая называется достаточно вкусным и аппетитным словом халва.

Суть этой карточки заключается в том же в чем и во всех остальных кредитных картах от других не менее известных, популярных банков. Карточка кредитная халва оформляется в том случае если вы являетесь клиентом МТБанке, юридическим или корпоративным. На счету карты кредитной халва для вас будет установлен определенный кредитный лимит, будет находиться некая сумма, определить которую может сам банк, вы так же можете повлиять на это если предоставите справку о доходе с места работы. Чем выше будет ваш доход, тем больше будет сумма кредитного лимита на вашей кредитной карте халва.

Как обещает банк процент пользования рассрочкой будет составлять всего ноль процентов, так же ноль процентов идет первоначальный взнос. Начисляется некий процент за покупки в счет своих личных средств.

В чем же удобство данной карты. Кредитная карта халва от МТБанка достаточно популярная сегодня в нашей стране. Пользоваться такой карточкой очень удобно. Совершать покупки с помощью кредитной карты халва можно практически в любом крупном магазине. Как заявляет сам банк имеется более ста пятидесяти тысяч магазинов партнеров банка. Совершать покупку при помощи кредитной карточки халва можно не только в магазинах или супермаркетах, так же достаточно удобно с ее помощью оплачивать покупки в интернет магазинах, которые сегодня стали очень популярны среди населения.

Пополнять кредитную карту халва от МТБанка нужно в пределах указанного срока, это просто сделать в отделении банка, в банкомате самообслуживания, или через интернет страницу, на которой вы сможете зарегистрироваться.

Lime-zaim.ru - займы онлайн пользуюсь частенько, нам на работе снизили заработную плату и теперь постоянно не хватает до получки, особенно когда куплю что-то из вещей (это бывает довольно часто).

Получить тут займ очень просто, как и в подобных компаниях - регистрация, указание суммы и ожидание одобрения.

Деньги приходят быстро, можно их получить разными способами, я получаю на Kivi, если отдаю в срок, то нет никаких нареканий, но однажды я никак не могла расплатиться, купила себе шапку, соответственно получила штраф плюс к процентам по ставке.

Но все-таки такую услугу населению я одобряю, сейчас очень много подобного рода предложений, раньше друзья одолжали или знакомые, а теперь вернулись ростовщики на нашу бедную голову.

Самую большую сумму я занимала - четыре тысячи рублей (обычно сумму по заявке сокращают), мне нужно было купить какую-то вещь.

Люди у нас на работе редко пользуются займами, но вчера ко мне подошла сотрудница и попросила помочь ей получить быструю денежку, я проинструктировала ее по всем пунктам и зарегистрировала.

Надеюсь, что мне повезет, я найду себе новую, достойную работу с хорошей оплатой и не буду пользоваться Lime-zaim.ru - займы онлайн.

Срочно понадобилось поехать в другой регион к родственникам, но не хватало средств на самолёт. Искала в сети сервис по выдаче займов онлайн и нашла. Нашла сервис Микроклад. Зарегистрировалась через Госуслуги, документы даже не понадобились. Подала заявку на 8 000, долго одобрения не ждала, буквально за 12 минут одобрили и перечислили на мою зарплатную карту. Билет купила, уже выплатила. Оплачивала кстати, через личный кабинет, комиссии, при этом не брались. Подкупает доступность данного сайта и простота оформления заявки. Претензий не имею. Довольна данным сервисом по выдаче займов.

Доброго времени суток!

Сегодня мне хотелось бы поделиться своим опытом по займу денег в Капуста.

Первое знакомство

Брать или не брать кредит - решать конечно каждому человеку придется самостоятельно. Тут никто не сможет решить за нас этот вопрос. Возник он и у меня.

Ситуация сложилась так, что мне очень срочно понадобилась не очень большая сумма денег, но одолжить у знакомых не удалось. Осталось только взять кредит.

Начала, как обычно, искать в интернете места где можно взять кредит и изучать условия предоставления, возврата и много других моментов. Так, благодаря интернету я наткнулась на сайт Капуста.

Название, конечно, непривычное, но зато говорящее само за себя. Начала я его изучать.

Виды займов

Первое, на что я обратила внимание - какие кредиты предоставляются на этом сайте. Очень устроило то, что кредит можно взять онлайн, а значит, не понадобится куда-то ехать и тратить понапрасну время.

Кредитов предлагается очень много разных видов. От займа до зарплаты, до займа под проценты.

Где можно взять выбранный займ

Вначале я зашла на страничку Где взять займ. Оказалось, что там находится довольно большой список городов, где расположены филиалы Капусты.

Само собой понятно, что я первым делом нашла свой город и кликнула на его названии.

Меня сразу же перенаправили сюда.

Дальше было уже все понятно.

Дальше было уже все понятно.

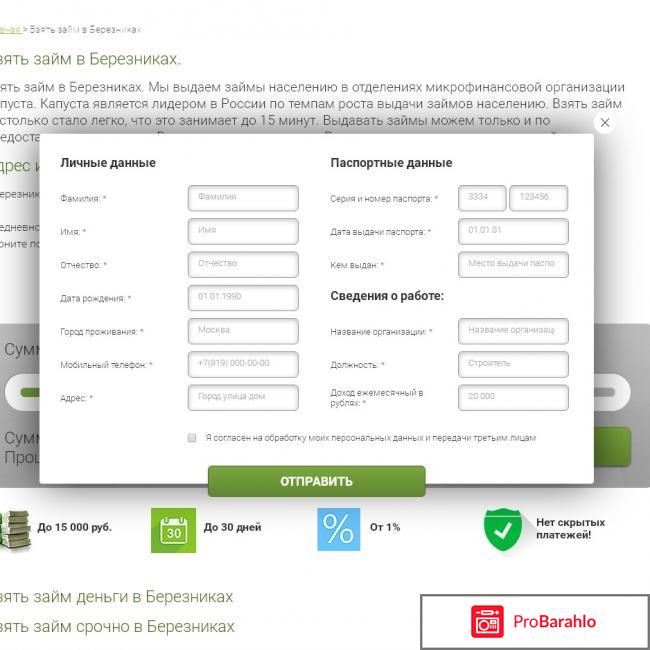

Берем займ

Для начала выбрала необходимую сумму займа на калькуляторе, или точнее, Капусталяторе ) займов. Сразу увидела сумму, которую надо будет вернуть через 15 дней.

Но максимальный срок, на который можно взять кредит - 30 дней. Так что, если быть уверенным в том, что через месяц, например, сможете вернуть кредит, то никаких проблем.

После нажатия на кнопку взять займ появляется окошко, которое необходимо заполнить.

После заполнения - отправляем и остается только ждать решения о выдаче кредита.

Надо сказать, что кредит может получить любой человек если ему уже исполнилось 18 лет, но немного, хотя и приятно, удивило, что нет верхнего ограничения по возрасту. Ведь некоторые фирмы, специализирующиеся на выдаче кредитов, ограничивают возраст выдачи кредитов от 18 до 70-75 лет.

В этой фирме все более лояльно в отношении людей обращающихся за кредитом.

Общее впечатление

Мне очень понравился этот сайт. Первым делом я обратила внимание на навигацию, которая оказалась очень удобной и интуитивно понятной. Попасть на любую из страничек этого сайта можно по одному клику мышки и не приходится, что называется, облазить половину сайта только для того, чтобы найти интересующую информацию. А это, согласитесь, здорово экономит время и облегчает поиск интересующей информации.

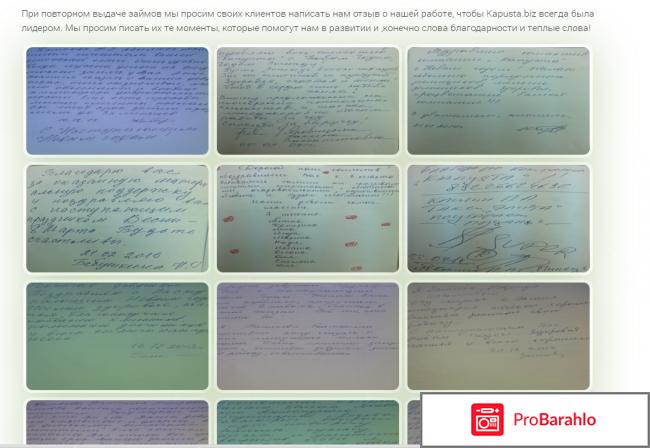

Как мы все уже привыкли, что практически на каждом сайте, особенно предоставляющем услуги, есть страничка с отзывами благодарных клиентов. И точно так же всем известно, что половина таких отзывов не что иное, как обычный пиар.

Вначале я не собиралась заходить на эту страничку, поскольку думала, что увижу там то же самое, что и у многих других. Красиво оформленные, но безликие отзывы людей, якобы пользующихся этими услугами и поющих дифирамбы. Но любопытство пересилило. Скажу честно, такого я не только не ожидала, но и предположить не могла.

Это для меня было полной неожиданностью. Просто отсканированные письма. При этом хорошо видно, что все они написаны разными почерками, по-разному оформлены. Честно говоря, у меня все это на самом деле вызвало доверие. Думаю, что и вы увидеть такое подтверждение не ожидали.)

Для меня это стало последней каплей и я взяла кредит в этой фирме. Оформление прошло на самом деле очень быстро и легко. Точно так же легко я получила деньги. Условия договора очень даже понятные и поэтому у меня не возникло вопросов. Через две недели я отдала кредит и не было никаких проблем.

Теперь я уже точно знаю где можно брать кредит. Если еще раз возникнет такая же ситуация, я уже не стану искать какую-то другую фирму.

Доброго времени суток, дорогие друзья!

Сегодня я бы хотела написать обзор про банковскую карту "Привилегия", которая предоставляет всеми известный коммерческий банк ВТБ24.

Что собой представляет данная карта, почему вокруг него создали такой ажиотаж и, что он предлагает своим владельцам, я сейчас подробно опишу.

Предыстория.

Для начала я бы немного сделала отступление, хотела бы ввести в курс дела, рассказать про сам банк ВТБ24. Чтобы вы имели представление о какой организации идет речь и какие банковские услуги он предоставляет.

ВТБ24 был основан в 2000 году, является вторым крупнейшим банком в России и предоставляет следующие услуги:

•Потребительское кредитование физических лиц,

•Вклады,

•Страхование,

•Автокредитование,

•Кредитование юридических лиц и ИП,

•Банковские карты.

Вот именно об услуге банковские карты я бы хотела написать, а именно о пакете услуг "Привилегия", которая как понятно уже по его названию, дает преимущества клиентам премиум класса.

Каковы условия получения данной карты и ее обслуживания я сейчас подробно опишу.

Описание пакета услуг.

Данная программа в основном рассчитана для деловых людей, которые привыкли экономить время и жить по максимуму, ни в чем себе не отказывая. Эти люди известны в своих кругах как бизнесмены, политики, элита, представители крупных предприятий и другие персоны.

Вот поэтому организаторы банка ВТБ24 и придумали такую карту, которая позволяет данной категории людей не заниматься излишней бумажной волокитой, совершать все денежные операции удаленно, перечислять свои денежные средства из любой точки мира.

Преимущества карты "Привилегия"

•Держателям карты нет необходимости стоять в очередях, ездить по отделениям банков, самое главное, чтобы у них всегда был под рукой телефон (для подключения пакета услуг мобильного приложения), чтобы всегда был доступ к интернету, для интернет банкинга.

•Плюс к тому же они получают своего персонального менеджера и консультанта, который готов в любую минуту решить все возникшие проблемы с картами данных ВИП клиентов.

•Он также совершает все операции по подготовке всякого рода документаций, договоров, соглашений, чтобы держателю карты "Привилегия" не нужно было отвлекаться от своих сверх важных дел.

•Также пакет услуг "Привилегия" дает возможность застраховать себя во время путешествий, данная страховая ситуация действует в течение 3 месяцев от первого дня страхования.

•С помощью карты можно намного преумножить свои сбережения, вкладывать на особых условиях в инвестиции, а также открывать личные счета.

•Более того, на данную карту перечисляется *Cash Back* в размере до 6.5%, есть возможность снимать деньги с карты, пополнять счета, получать огромные до 40 % скидки при покупках, открывать счета под 18 % годовых.

Преимущества обслуживания карты.

•Быстрое обслуживание без очередей и оформления кучи бумаг,

•Можно выполнять все свои операции по счетам удаленно от самого банка,

•Оформление кредитов на особенных выгодных условиях,

•Личный менеджер консультант, который будет решать все проблемы по карте,

•Акции, скидки и бонусы держателям карт,

Заключение.

Естественно, какова карта, таковы и условия его предоставления и обслуживания.

За обслуживание данной карты в год придется выплачивать до 24.000 рублей! Ну думаю, что всем нашим "звездочкам не от мира сего" данная цифра смешная.

И то им предлагают бесплатное обслуживание при соблюдении некоторых условий договора. Каких именно это уже другая тема.

Иметь карты от ВТБ24 "Привилегия" в основном выгодно для тех, у кого крупный капитал, влиятельным персонам, знаменитостям, людям у которых денег больше, чем песчинок в пустыне Сахара.

В жизни получилась трудная жизненная ситуация, срочно понадобились деньги на коммуналку. Зарплату задержали, а хозяйка квартиры требует оплату за аренду. Обратилась в Микроклад и они действительно помогли. Необходим был только паспорт. Подала заявку на 7 000 и через 15 минут пришёл положительный ответ. Я была очень счастлива. В личном кабинете смотрела проценты по займу, они оказались смешными. Там же и оплачивать можно без комиссий. Для меня в срочном одобрении больше плюсов, чем минусов. Я решила свои проблемы и в будущем также буду обращаться. Сервис порадовал, очень и очень удобно.

Хотел взять кредит в этом банке,в итоге ждал ответа 30 минут!Работники не такие уж и дружелюбные как на плакатах,например когда я заполнял анкету на получение кредита,консультант злобно мне сказал,"вы знаете что будет если вы во время не отдадите кредит?Вы знаете что такое коллекторы?",ну я и ответил что "не знаю",ответ меня убил на прочь!,он прозвучал как-то так "узнаете"!!!!!Это было не очень приятно!Проценты у них очень большие,я бы даже сказал космические!

В итоге я заполнил анкету,прождал пол часа,и получил одобрение на кредит.Когда работник выдавал деньги,он раз 15 сказал "не забудьте отдать кредит"!!

Мне очень не понравилось обращение сотрудников банка к клиенту!И я бы не кому не рекомендовал этот банк

Сервис е капуста, займы онлайн:

Во первых никогда не сталкивалась ранее с проблемой нехватки денег, но так вышло что их не оказалось, а нужны они были срочно , решила искать способ получить кредит или быстрый займ , я долго пыталась получить кредит в разных банках, но не одна попытка успехом не закончилась поскольку меняла место работы и на новом работаю меньше месяца, собственно от этого и возникли финансовые проблемы, вот я уже от сильного отчаяния пошла смотреть быстро займы что стоят в разных торговых центрах, думаю все из вас их видели, потом ужаснувшись от этих процентов я решила попробовать занять у кого нибудь из друзей, обзвонив ни у кого так много не было но одна из них предложила офомитт онлайн займ сказав что кто-то из ее знакомых брал и все было хорошо, вот я начала искать по интернету все возможные сайты где процент по ниже кто больше работает кто вызывает больше надежности, честно сказать ник-то из них доаерия у меня не внушал, я там окончательно запуталась, позвонила подруге спросить фирму , она узнала и сказала что это е капуста, найдя я ужаснулась, проценты больше чем везде где я была в тот вечер, доверия никакого, никаких гарантий достоверных нет вообще, я не советую ее никому она не является надежной и тем более выгодной!

В сентябре 2014 года муж решила приобрести машину в кредит. Я его долго отговаривала, мол потерпи немного, накопим и купим, но он ни в какую. Все же решил приобретать в кредит.

Он решил воспользоваться автокредитом от банка Нордеа банк, поскольку у него были самые выгодные условия. Накануне покопавшись в интернете, мы узнали что у данного банка были действительно очень выгодные условия на данную модели машины. Парень-консультант, написал список нужных документов и спустя 2 дня мы вместе с мужем отправились в салон, чтобы оформить кредит.

На рассмотрение заявки ушло почти 2 дня. Далее мужу позвонили из банка и попросили подъехать прямо в их офис, для подписания нужных документов. Документы подписывали в отдельном кабинете, не как в Сбербанке у всех на виду. Приехав в нужное время в банк, нас очень обрадовало то, что документы уже были готовы и ждать огромное количество времени не нужно было. То есть подписали муж необходимые договора и в тот же день мы получили машину.

Документы подписывали в отдельном кабинете, не как в Сбербанке у всех на виду. Приехав в нужное время в банк, нас очень обрадовало то, что документы уже были готовы и ждать огромное количество времени не нужно было. То есть подписали муж необходимые договора и в тот же день мы получили машину.

Девушка, которая оформляла кредит, предложила также оформить карту Виза Платинум, меня очень удивила ее стоимость всего 1450 рублей за год, за обслуживание. Насколько я знаю, обслуживание таких карт дорогое, если не ошибаюсь, то переваливает за 6000 рублей. А здесь в несколько раз дешевле.

Кредит муж брал на 2 года и на данный момент он погашен. Проблем с данным банком у нас нет.

Советую!

Homecredit ru сайт одноименного банка. У каждой семьи сейчас в нашей стране есть кредит, а то и не один. Конечно, сайт оформлен на высоте, празднично и красиво. Но важно не это - главное функциональность и понятность. С этим банком у нас отношения особые и давние. Мы брали там уже три кредита на разные цели и сроки. Мне на смартфон, на стиральную машину, на дело. банк сотрудничает со многими фирмами, магазинами, куда ни приди - почти всегда и везде найдешь его).

Отсюда вытекает первый плюс - доступность для людей. Второй огромный плюс - именно тут тебе дадут кредит с наибольшей вероятностью. Как ни крути, если не получишь тут, то уже вряд ли где еще (только в Русском стандарте если). У нас кредитная история была омрачена, так получилось, что в большинстве банком нам отказывали почти сразу. Элементарно бытовую технику не могли купить, а как назло приказала долго жить машинка стиральная. И именно этот банк одобрил заявку уже через 10 мин. Теперь выплачивать осталось месяца 3. Спасибо за доверие!

Минус - процент переплаты высокий. Логика понятна, надо ж как-то зарабатывать банку. На сайте можно зайти в свой кабинет, все доступно, и посмотреть детали кредита, внести платеж, причем без процентов. Тут же, онлайн можно "поговорить" с банком, связаться, оставить заявку на кредит, спросить что-то, если имеются вопросы, получить консультацию. Кредитные карты - отдельная история. У меня есть одна от сбербанка и я раскаялась 10 раз, что когда-то воспользовалась ей. Ставки очень высоки, снимать по мелочи просто не выгодно. Тут еще выше процент. Подумайте не один раз, прежде, чем пользоваться такой. Да, девиз банка "просто.быстро.удобно" выполняется, но насколько выгодно потребителю?

У банка множество отделений и банкоматов, офисов. Даже в нашем небольшом городе их хватает с лихвой. Так что если не очень понимаешь в интернете - можно обратиться туда. Плюс сайтов в том, что все можно делать не выходя из дома, тем более если у тебя есть карта пластиковая и ты ей платишь везде. Сайтом мне пользоваться удобнее и сподручнее. Много чего интересного можно тут узнать. Например, о вкладах в банке. Как везде почти, тут есть калькулятор вклада, где можно посчитать прибыль согласно ставке и процентам. Но все же информация приблизительная дается. Интересный вклад сейчас "доходный год", присматриваюсь к нему, рекомендую и вам ознакомиться. Доход при капитализации может составлять 11,35%. По-моему неплохо, а? Почти такой же по выгодности "максимальный доход". Но тут срок чуть побольше. Зайдите на сайт, рекомендую познакомиться с информацией, сейчас в кризис надо сохранить и приумножить то, что есть.

С Лето Банком я познакомилась в прошлом году, когда ко мне прямо на работу пришли две девушки, видимо консультанты банка и предлагали, чтобы мы у них оформили кредитные карты, рассказывали о том, какие же там замечательные проценты и вообще все там распрекрасно. Я не решилась их слушать потому, что кредиты из-за одного случая я больше брать не буду. Но коллега по работе все же взяла и оформила у них карту. Представители банка рассказывали ей про одни проценты, а в действительности они оказались вообще другие и больше в несколько раз. При оформлении кредита ей оформили страховку, хотя она и отказывалась, но убирать ее никто не стал. Прочитав договор банка, он мне показался настолько завуалированным, что сначала кажется там все распрекрасно. Чтобы отказаться от этой страховки, то ей нужно было провести в отделении банка несколько часов и подписать кучу документов.

Представители банка рассказывали ей про одни проценты, а в действительности они оказались вообще другие и больше в несколько раз. При оформлении кредита ей оформили страховку, хотя она и отказывалась, но убирать ее никто не стал. Прочитав договор банка, он мне показался настолько завуалированным, что сначала кажется там все распрекрасно. Чтобы отказаться от этой страховки, то ей нужно было провести в отделении банка несколько часов и подписать кучу документов.

Следующей проблемой была проблема уже у Сбербанка, когда она захотела снять деньги, засунув карточку в банкомат, он издал непонятный звук и отключился, со счета деньги были списаны, но она их не получила тут ей тоже пришлось побегать по банку, чтобы вернуть деньги.

Я бы не посоветовала этот банк, если встрянет вопрос по поводу кредита, то уж лучше обратиться в более знакомые банки.

К кредитным картам я отношусь очень осторожно. В нашей семье был плачевный опыт их использования. Поэтому надо быть аккуратным и думать головой, когда пользуешься такими вещами. Этот отзыв посвящен кредитному продукту от Восточного банка - карта "Просто". Хочу рассказать о плюсах и минусах этой карты.

Кредитная карта "Просто" от Восточного банка

Сейчас банки сами предлагают подобного рода продукты - даже не нужно никуда идти. Реклама навязчива - часто мы получаем своего рода рекламные смс с предложением оформить ту или иную карту. Да и предложение выглядит весьма заманчиво, не правда? Но стоит вчитаться в условия этого продукта и взвесить все за и против.

Карта Просто - это один из вариантов кредитной карты от Восточного банка. У нее есть свои условия, а так же подводные камни. Оформить карту проще простого - можно подать заявку на оформление на сайте банка - для этого достаточно заполнить заявку. Ничего сложного в этом нет.

Так выглядит заявка на карту Просто Восточного банка.

Требования к заемщику стандартные, возраст от 18 до 71 года, гражданство РФ+паспорт, стаж работы на последнем месте не менее 3 месяцев (для лиц до 26 - не менее 1 года), наличие дохода.

Как видите никаких жестких требований у банка нет.

Карта "Просто" условия. Выходит не всё так просто

Итак, что же нам предлагает банк в случае оформления этой карты? Рассмотрим предложение более детально. Кредитный лимит до 70 тысяч рублей, беспроцентная ставка в период 60 дней, далее 10% годовых, бесплатное годовое обслуживание. Да и еще кэш-бэк до 40% за онлайн покупки. Просто сказка - скажете вы. Но не все так просто. Есть плата за обслуживание карты с случае, если есть задолженность, т.е. вы берете кредит и должны платить по 30 рублей в день (а это 900 руб в месяц или 10950 руб в год!) что составляет 21,9% годовых. Выходит не всё так просто?

Плюсы и минусы карты Просто от Восточного банка

Разберем достоинства и недостатки этого банковского продукта. Итак достоинства:

стандартные банковские требования к заемщику (возраст, гражданство, работа)

10 % годовых по кредиту

кредитный лимит до 70 тысяч рублей (есть вариант еще одной карты Просто, там лимит до 120 тысяч)

беспроцентная ставка в льготный период - до 60 дней, сейчас многие банки предлагают такие карты, поэтому ничего особенного, как кажется на первый взгляд

удобство и простота использования

кэш-бэк за онлайн покупки до 40%

Интернет-банкинг - хотя он сейчас есть у каждого банка

снятие в любом банкомате без комиссии

Недостатки разберем более детально:

первое что бросилось в глаза, есть плата за обслуживание карты с случае, если есть задолженность, т.е. вы берете кредит то должны будете платить по 30 рублей в день (а это 900 руб в месяц или 10950 руб в год!) что составляет 21,9% годовых. Получается что процентная ставка вовсе не 10%, как обещают нам в банке,а гораздо больше.

комиссия взимается с даты авторизации первой операции по взиманию кредита

есть страховка - снимается только если вы пользовались лимитом месяц. Поясню, если вы воспользовались кредитным лимитом и вернули его через месяц с комиссией, плюс к этому вы должны заплатить страховку.

Как видите есть и плюсы и минусы. Так что нужно реально оценивать ситуацию и решать нужна ли вам карта от Восточного банка с такими условиями или нет. По мне так карта не настолько выгодна чтобы ее оформлять. Хотя кэш-бэк до 40% и снятие без комиссии в любом банке конечно же привлекает.

Изучив все условия, я отказалась от оформления этого продукта. Но решать конечно же вам. По мне так лучше не иметь подобных карт вообще, а сформировать "подушку безопасности", которая выручит без привлечения заемных средств, когда срочно нужны деньги.

Моя подруга просто помешана на кредитах, не успеет взять один до половины проплачивает его и тут же берет новый, погашает старый полностью. И так по кругу. Я не хочу говорить плохое или что-то хорошее об этом банке, но прочитав кредитный договор я убедилась в том, что банк навязывает множество платных услуг,и основываясь на договор, можно вынести для себя следующее:

- Платные смс-сообщения. На весь срок кредитования, а это 2 года клиенту придется заплатить 720 рублей, но это только на 2 года, а если взять на 5 и более лет. Стоит задуматься.

- Кредитная история. Если обратившийся в банк клиент имеет испорченную кредитную историю или ее не имеет вовсе, то ему будет отказано.

-Высокие проценты по кредиту. Ну здесь все понятно.

Если в этом банке брать что-то в рассрочку и оплатить раньше, то на этом можно сэкономить. Правда не всегда, даже и на таком виде кредитования пытаются втюхать какие-то дополнительные услуги. Но если сразу же до подписания кредитного договора не прочитать внимательно то, что дают, то таким образом клиенту "навешают" несколько не нужных услуг.После подписания от них уже не будет возможности отказаться. И таким образом получится рассрочка с переплатами.

Каждый из нас попадал в ситуацию, когда на счету телефона заканчивались денежные средства.

Хорошо, если в кошельке при этом есть деньги и до автомата по пополнению счета идти не далеко. Но что делать, если денег нет с собой или автомат пополнения находится слишком далеко?

Операторы связи придумали вместе с банками такую услугу как "быстрые деньги" или "кредитные деньги".

Вы нажимаете соответствующие клавиши вашего мобильного телефона и на счет вам начисляют финансы.

Вроде бы это очень здорово, так как даже если нет наличных денег вы всегда сможете быть на связи. Но с другой стороны откуда?

Откуда у банков есть возможность так просто выдавать денежные средства? Без проверки платежеспособности, без идентификации личности, без заключения договора?

Ведь никто не знает кто именно на данный момент нажимает клавиши телефона. Ваня это или Вася - разницы при начислении такого кредита нет. Есть ли возможность у данного Васи вернуть денежные средства или же он просто пропадет из рядов клиентов оператора - ответов нет.

Так почему банки соглашаются на такие операции? Не думаете же вы, что оператор величественно оплачивает в банках долги своих клиентов?

Правильно, никто за клиентов не платит. Все эти денежные средства уже состоят в так называемых рисках. Выдавая вам кредит, банк получает назад 300% как минимум этих денег, поэтому ему можно простить Васю, который не оплатит, банк уже получил деньги с Пети в тройном размере.

В банке "Восточный Экспресс" работают не компетентные сотрудники, который при всем этом еще и умудряются хамить.

В данном банке у меня было 2 кредита, один уже благополучно погасила, но все могло закончиться не так хорошо, а дело вот в чем. Захотелось нам (семьей) сделать ремонт на кухне и посовещавшись решили взять кредит, обратившись в банк за консультацией нам сказали, что как раз для таких целей у них есть спец.программа кредитования "Евроремонт", кредит на ремонт по сниженной процентной ставке. Из документов требовалось только паспорт, 2-ой документ и документ на квартиру (вроде технический паспорт). Заявка была подана и в тот же день пришло положительное решение. Я пришла в отделение мне рассказали о комиссиях (не знаю обо всех ли) выдали карту, но карта не кредитная, а "Трансфертная" вроде так называлась. В общем суть карты такая: картой можно пользоваться первые пол года с момента выдачи кредита, потом карта блокируется и работает только на внесение, ну и снятие конечно же с комиссией. Ну это ладно, пол беды, самое интересное началось где то за пол года до окончания кредита. Платеж по карте был в пределах 3 500 тысяч в месяц, и вот в один из дней мне приходит смс что нужно внести очередной платеж, и в конце сообщения что срок окончания кредита в апреле месяце сумма задолженности на тот момент была около 80 000. Смс пришло где то в декабре, я решила что может это какая то ошибка и обратилась в отделение банка. В отделении банка, (как потом выяснилось, то отделение где я консультировалось, вообще не работает и не консультирует физ.лиц, но девушка меня приняла и проконсультировала в силах своей компетенции) мне сказали, что это не ошибка и да, платеж в апреле будет на много больше. И что самое поразительное при оформлении кредита мне не дали график платежей, а просто написали примерную сумму, которая разнилась с той что приходила в смс. В итоге я обратилась в другое отделение, с вопросам почему так? На что мне ответвители, что такие условия продукта, а на вопрос, а что делать если к примеру данной суммы на счет не поступит? В ответ мне ответили, ну оформите еще один кредит. Отлично! То есть для погашения одного кредита надо взять другой кредит. А вот если бы вместо меня был пожилой человек, который к концу окончания кредита уже бы не работал. Вот где бы он взял деньги? При чем только потом я вспомнила, то что сотрудник банка просто сказала платите лучше по 6500, а почему так и не сказала. Хоть бы объяснила почему лучше так вносить. Так же во время пользования кредитом, банк без предупреждения и без моего согласия увеличил мне сумму платежа, ответ менеджера со службы поддержки был таков: "Платеж был увеличен для того, что бы Вы меньше переплачивали", это мне тоже очень не понравилось, от куда они знают как мне будет лучше? Так что вот такой вот это банк. И решать Вам, какой это банк хороший или не очень.

Второе негативное мнеиние у меня сложилось при пользовании кредитной картой. К сожалению тогда я еще не знала чем отличается кредит от кредитной карты. Точнее мнение о банке испортилось после обращение в отделение банка. Долгое время пользуясь кредиткой (только на внесение) я начала замечать, что как то медленно сокращается общая сумма задолженности, на смотря на то что я вносила платежи больше минимального. Перечитав кредитный договор (КД) я выяснила, что страховка списывается каждый месяц в размере 500 руб., причем сумма % около 700 руб., т.е. моя страховка практически равна процентам. Дочитав КД я нашла пункт в котором указано, то что я могу в любой момент отказаться от страховки в одностороннем порядке. Взяв документы и КД, ведь всякое бывает, договор в отделении могла потерять, передать в Москву без сохранения копии, закрыть в сейф и потерять ключ и т.д., сотрудники некоторых банков очень оригинальны =) я пошла в отделение банка и попросила принять у меня заявление о том, что я хочу отказаться от страховки. Сотрудница банка приняла у меня документы, потом начала смотреть договор и с недовольным взглядом и тоном сказала, "дак у Вас же договор от 2011 г." (заявление писала 2015), типа и чего ты сюда пришла, я ответила, что в пункте не указаны сроки в которые я могу отказаться от страховки. Написав заявление я уточнила срок рассмотрения претензии и в ответ меня поразил - 3-4 недели (по закону 10 дней). Когда я спросила почему такие сроки, мне ответели что все в отпуске и заниматься этому не кому, когда я указала на нарушение ссылаясь на закон, ответ был что и ей, и собственно отделу который этим занимается плевать, и раньше ответа мне не ждать. Вот такие вот сотрудники сидят в офисах, а ведь они лицо банка. Вот такой вот остаток и далеко не особо хорошее мнение о данном Банке у меня сложилось.

С чего все началось...

Примерно три года назад я решила поменять машину. Предыдущую ласточку еще не успела продать, поэтому была все еще стеснена в сумме (не смогла сразу заплатить полностью - пришлось прибегнуть к помощи кредита). Так как марку машины я выбрала сразу и менять выбор не хотела пришлось рассмотреть предложение салона о сотрудничестве с РН банком.

Достаточно быстрое оформление, но море дополнительных "подводных камней"

Следует отдать должное сотрудникам салона - работают они оперативно. Все документы (включая одобрение нужной мне суммы кредит) оформили в течении двух дней, все ясно, четко и никаких проволочек.

Теперь о документах сопутствующих выдаче кредита.

1. Навязывают страхование не только страховании машины (ясное дело - недешевое КАСКО), но и страхование жизни и имущества (преимущественно недвижимого). Страховка КАСКО только в "Ингосстрахе" (очень дорогая - это раз, не действует - это два, так как у кампании есть очень много "не страховых" случаев по факту). Страхование жизни и имущества - это "Кардиф", где тоже условия, выгодные только им. Минус - огромный, так как лишние 120 тысяч уходят в сторону...А вот толку - ноль. Естественно, минусы работы и этих организаций ложатся черным пятном на работу и самого банка (скажи мне кто твой партнер...).

2. Мало мест в Туле, где можно оплатить кредит без комиссии. Причем, нет среди партнеров банка ни Сбербанка, ни ВТБ. (хотя это можно и понять - конкуренты все-таки).

3. Процентная ставка (это уже вопросы банка). Действительно невысокая и очень привлекательная. Есть государственная поддержка. (В этом вопросе они работают хорошо). Права, оптимально брать кредит на три года, если на 5 лет - проценты существенно выше, но все равно сравнительно намного ниже, чем в ВТБ. (сравнение - 8,5% и 15%)

Досрочное погашение кредита в РН банке. Особенности погашения.

Итак, новая красавица на руках. Деньги за старую получены. Появилась возможность досрочно погасить очень существенную часть суммы. Скажу честно - занялась этим вопросом и впала в прострацию - море негативных отзывов и комментариев на несколько ней просто лишили покоя. Однако я не растерялась и готовая к неприятностям, но не желая их приготовилась действовать так:

1. Внесла нужную сумму (не всю) на счет и еще плюсом ежемесячный платеж. У меня была возможность погасить и весь долг, но торопиться я не стала и не зря!!!

2. Когда деньги пришли, в личном кабинете подала заявление на частично досрочное погашение и указала сумму за минусом ежемесячного платежа. (есть у них неприятный момент - заявление рассматривают до 30 дней). И ЕЩЕ: за один день можно подать только одно заявление, причем, если подано еще одно, то каждое последующее отменяет предыдущее (это у них прописано, но мелким шрифтом). Я подала ВСЕГО одно.

Не успела подать, как мне пришла смс, что суммы на счете не достаточно и указана сумма в смс для полного погашения кредита. Вот тут -то и главный косяк банка - начинаешь метаться, звонить, писать новое заявление, теряешь дни, а в итоге и месяцы. Я эту смс-ку проигнорировала и продолжила ждать ответа на заявление.

3. Спустя месяц нужная сумма мне списалась со счета и произошел весьма приличный и точный перерасчет. Так как я просила не уменьшить платеж, а сократить срок кредита, то остался последний платеж, который высветился. Я рассчитала сколько должно быть денег вплоть до копеек до полного погашения и уже на следующий день все перечислила. Вышла на полный ноль. Кредит был полностью погашен и ни она копейка не пропала и не потерялась.

4. Минусы:

-счет не закрывается автоматически, а остается открытым и нужно обязательно ехать в автосалон писать заявление о закрытии счета (и там снова жди месяц). Правда, говорят, что комиссия за обслуживания счета не взимается.

- месяц процентов банк все равно оставляет себе.

- смски могут вводить в заблуждение и нужно работать с личным кабинетом самостоятельно.

В виду всего вышеизложенного банк все же рекомендую, но с оговорками, про которые говорила. Если хотите выплачивать кредит на протяжении длительного времени - хороший вариант. С досрочным погашением нужно быть осторожнее, но если все не торопясь спокойно и без эмоций читать - все будет хорошо.

В конце сентября, начале октября 2017 года начал заниматься вопросом рефинансирования моей задолженности по ипотеке, которую брал несколько лет назад. Решил произвести рефинансирование кредита в Тинькоффа, собственно об этом и хочу вам сегодня рассказать.

Долг платежом красен

Первоначально брал в Сбербанке в декабре 2014 года, ставка 12 процентов, срок 20 лет, страхование лишь предмета залога (на 2017 год около 6000 рублей). На протяжении большого промежутка времени подробно изучал инициативу всевозможных банков через сеть, знакомых, но кроме того бегал и непосредственно по банкам, расспрашивал условия и тд.

Интересные предложения от банков

Самыми Интересными предложениями мне показались предложения от таких банков как Газпромбанк (9.5 %), ВТБ24 (9.75 %) и Дельтакредит (8,75 % при разовой комиссии 4% от итога остаточной задолженности. Без нее 10,5 %). Но я никогда не был их клиентом и не знал тонкостей работы с данными финансовыми организациями.

Да и если честно, сам на тот момент еще не определился и продолжал размышлять о том, куда же все-таки рефинансировать свою ипотеку и рефинансировать ли вообще... Однако, заявляется я подал во все три заинтересовавших меня на тот момент банка. Как говорится, на всякий случай: мало ли, вдруг выбранный мной в итоге мне откажет в рефинансировании. А потом еще немного перестраховался и отправил заявки еще в ряд банков.

Про межд прочим сразу скажу, что на тот момент уже числился абонентом Тинькофф банка, и потому решил заполнить онлайн обращение через Личный кабинет на сайте. Как говорится, чем черт не шутит. Так как я уже являлся клиентов этого банка, то для отправки заявки на рефинансирования потребовалось лишь прикрепить к непосредственному электронному заявлению сканы документов.

Несколько дней ждал ответы от всех банков

На пятый были получены предварительные одобрения от нескольких банков, в их числе был Дельтакредит (но со ставкой уже 10%).

После полученных ответов я еще несколько дней думал, и решил рефинансировать свою ипотеку все же через Тинькофф банк.

Как меня обслужили специалисты банка Тинькофф

Явные преимущества при работе специалистов с клиентами

Во время работы с персоналом банка не возникло совершенно никаких вопросов, весь сервис мне был оказан на высокопрофессиональном уровне. Мне даже личного менеджера прикрепили! Обслуживали меня быстро. На все вопросы давали полные, очень подробные ответы.

Но были и разочарования...

Но где есть хорошие преимущества, явно есть и недостатки. Итак, первое о чем я хочу сказать, мой менеджер умолчал о специальных акциях банка, которые для меня были на тот момент актуальны и даже очень выгодны!

Вообще, я считаю, что сотрудники банка должны говорить о различных программах предлагаемых банков заблаговременно, либо сделать функцию выбора на сайте в личном кабинете.

Но работой специалистов банка я все же остался доволен

Но тем не менее работой ипотечного менеджера остался в достаточной мере удовлетворен (имя называть не буду, не потому что не хочу, не помню, если честно... В общем, девушке этой ставлю твердую пять с огромным плюсом за проделанный труд). С ее помощью я не только рефинансировал свою ипотеку, но и понизил ставку до 8,25% по новому договору.

В заключение еще раз хочу поблагодарить всех сотрудников банка, работавших со мной и помогавших мне в рефинансировании. Всем советую Тинькофф банк для рефинансирования ваших долгов.

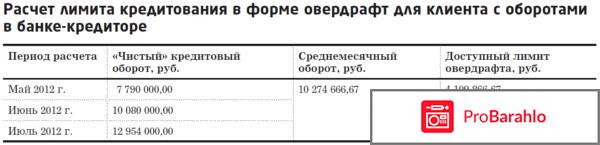

Лимит овердрафта-это вообще такая штука, то есть овердрафт -это разновидность кредитования, лимит которого зависит всецело от среднемесячных поступлений за последние месяцы. И как правило, в расчет здесь берутся чистые кредитовые обороты по расчетному счету за последние три месяца.

И когда у меня знакомый, который является индивидуальным предпринимателем подал заявку в банк, то ему считали лимит овердрафта исходя из его поступлений на расчетный счет. Но всю экономику также полностью пришлось раскладывать вдоль и поперек. Притом мой знакомый думал, что ему банком одобрится куда больший лимит кредитования, чем в конечном счете он был ему одобрен. Но банк все это пояснил тем, что кредитовые обороты клиента не были очищены от других кредитов, поступлений с расчетного счета из других банков, от ночных депозитов, а также поступлений от связанных компаний. И поэтому, когда сотрудники банка считали лимит овердрафта, то им пришлось из совокупных поступлений вычесть эти суммы, и таким образом ими были посчитаны чистые поступления за последние три месяца.

В конечном итоге общая сумма этих кредитовых оборотов делилась на три, и вышли среднемесячные обороты за последние три месяца.Но это еще не все. Далее, чтобы определить лимит овердрафта с клиентом предстояло определиться, на какую все же сумму он рассчитывает, и готов ли он что-нибудь предоставить в залог из имеющегося у него имущества. Сумма кредита конечно же ему была нужна побольше, а вот имущество в залог он давать совершенно не хотел, так как многие банки сейчас кредитуют в виде овердрафт и без залога. Что касается срока пользования траншем, то ему в принципе хватило бы и тридцати календарных дней. И поэтому банком нашему знакомому был одобрен лимит овердрафта не такой большой, как ему хотелось бы-в размере всего лишь шестидесяти процентов от чистых среднемесячных кредитовых оборотов заемщика за последние три месяца (расчетный лимит овердрафта), это в рублях составляло тысяч пятьсот (не так уж и много).

В конечном итоге с клиентом был заключен кредитный договор на предоставление кредита в виде овердрафта общим сроком на двенадцать месяцев и сроком пользования каждым выданным траншем тридцать дней. То есть заемщик любую сумму кредита должен был вернуть в течение тридцати дней и никак не позже. Притом никакого залога имущества в данной ситуации не бралось, а обошлось лишь поручительством супруги заемщика.Так что овердрафт-это ведь чрезвычайно удобный вид кредита, и его берут, как правило, на период кассовых разрывов. И хотя долго им и не попользуешься, но зато порою он бывает особенно необходим.

Не так давно я выбирала себе стиральную машинку в кредит, так как хорошую купить не хватило наличных денежных средств. По всем магазинам техники прошлась- Эльдорадо, М Видео, Техно, наиболее выгодный по деньгам и по срокам кредит предложил Сетелем банк. Не скажу,что проценты маленькие-нет, это не так. Но , вполне себе приемлемые. Понравилось то, что представители этого банка сидят почти в каждом магазине техники, чтобы вовремя подобрать условия для клиентов. Так вот как раз кредитный специалист Сетелем банка подробно объяснил мне про возможности оплаты через интернет, то есть не выходя из дома. Для меня это неоспоримое преимущество, так как я не люблю стоять в очередях у банкоматов в ожидании своей очереди, у меня нет лишнего времени.

И тут мне объяснили,что,оказывается, В Сетелем банке есть личный кабинет, через который легко и просто оплачивать необходимую сумму. Немного разобравшись, я смогла таки это сделать. Правда, оплатить с карты Сбербанка по этому кредиту у меня получилось только с комиссией-1% от суммы кредита. Итого,кредит у меня 2200, обошелся он мне в 2222 рубля. А что- не плохо, на проезд до банка я бы потратила гораздо больше, да еще и пришлось в пробках постоять.

Что мне еще понравилось в личном кабинете Сетелем банка, это то,что можно посмотреть,какую сумму я уже заплатила и сколько еще осталось. Я считаю. это очень удобно, так как я не всегда помню, сколько платила в прошлом месяце( стараюсь всегда больше суммы закидывать, чтобы побыстрее закрыть кредит и просто наслаждаться жизнью с новой стиральной машиной).

Еще в Сетелем банке мне понравился специалист, который оформлял кредит- она так подробно обо всем объяснила и показала. смогла минимизировать сумму ежемесячного платежа и подобрать нужный мне срок кредита.За что ей огромная благодарность. Еще мне объяснили,что при досрочном погашении кредитного договора сумма процентов уменьшается, и теперь я стараюсь положить сумму побольше туда,чтобы быстрее и выгоднее для меня завершить покупку в кредит.

Теперь я присмотрела себе новенький гарнитур на кухню, и я, кажется знаю, в какой банк я обращусь за помощью, если не смогу накопить к этому времени наличные денежные средства. Уверенна, что мне подберут здесь необходимые и устраивающие меня кредитные условия. Конечно,я понимаю, что кредиты- это дело,которое затягивает , но все же, порой без них никак не обойтись.

С проектом я познакомился полгода назад, когда искал возможность вложить небольшие деньги. Для начало расскажу, что за сервис. На проекте можно работать двумя способами, либо давать деньги проценты, либо брать. Однако, чтобы начать работать, я должен зарегистрироваться и выбрать, кем буду заимодавцем или заемщикам. Я выбрал заимодавцев. Далее, заполнить свой профиль и пополнить счет. Затем могу приступить к поиску заемщиков.

Кстати, чтобы взять заем заемщик проходит строгую проверку, даже проверяют кредитную. Если она испорченная, то сразу будет отказ. Также имеется функция под названием "Гарант", то есть при выдаче займов, я могу подключить эту функцию и в случае не возврата сервис берет на себя. При этом взимает комиссию в размере 8%. Также можно найти рекомендации по выдаче займов, то есть давать небольшие суммы, и при этом процентную ставку устанавливает сам заимодавец. Есть еще одно преимущество, что не надо ходить в банк все документы делаются через интернет. Так что проект очень серьезно относиться, как заемщику, так и заимодавце, а проект выступает в роли гаранта. Пока я начал работать со 6000, и теперь уже заработал 3800, и продолжаю вкладывать, и получать пусть небольшие деньги.

-

Денежные переводыДенежные переводы(45)

-

Кредитование и лизингКредитование и лизинг(154)

-

Пластиковые картыПластиковые карты(160)

-

Платежные системыПлатежные системы(35)

-

Разное (переводы, денежные системы)Разное (переводы, денежные системы)(240)

-

СтрахованиеСтрахование(61)