Пластиковые карты - отзывы покупателей о товарах

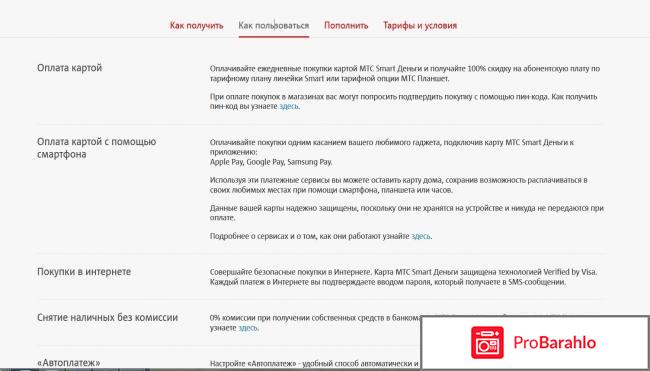

В этом отзыве я хочу поделиться впечатлениями от использования дебетовой карты МТС Деньги. Оформила я ее совершенно случайно. В салоне связи МТС продавец мне предложил оформить карту МТС Викэнд, с тем, чтобы мне за покупки возвращался кэшбек. В итоге продавец ошибся и неправильно указал номер телефона в договоре. А я же на эту карточку сразу деньги положила. В итоге, было принято решение эти деньги снять назад, но все оказалось не так просто и чтобы не платить комиссию за перевод денег на карточку стороннего банка, было принято решение завести еще одну карту - это дебетовая карта МТС Деньги.

Чем хороша для меня эта карта. Если в течение месяца я с помощью нее трачу десять тысяч рублей, то могу не платить абонентскую плату за на своей МТС симке. У меня тариф Смарт и ежемесячная оплата за него составляет 500 руб. Таким образом, если я успеваю за месяц потратить 10.000 руб., то экономлю шесть тысяч рублей в год. Считаю это очень хорошей экономией. Такую сумму удается потратить очень быстро. Это всего лишь покупка проездных на месяц, несколько заправок бензином машины и несколько походов в магазин за покупками. Поэтому уже два месяца, как я не плачу за телефон и очень этим довольна.

Неудобство составляет возможность пополнения счета карточки. Есть несколько вариантов пополнения, но я остановилась на одном, который для меня наиболее удобен - это пополнение через продавца в салоне МТС. Но неудобство в том, что не в любом салоне МТС есть доступ к пополнению через МТС Банк. К примеру в салоне связи МТС рядом со своим домом деньги я не смогла положить на карточку, так как по словам продавца они работают по франшизе и доступа к банку МТС у них нет. Поэтому, видимо, маленькие точки МТС не все имеют такой доступ. Пополняю карточку я чаще всего вечером после работы, так как, например, в выходной день в салоне всегда много людей и порой приходится долго жать своей очереди.

Карточка МТС Деньги снабжена чипом, что позволяет расплачиваться до 1000 рублей бесконтактным способом. Это, когда карточку не надо вставлять в терминал и набирать пин-код, а просто прислонила, терминал пискнул и тут же убрала карточку. Это удобно и экономит время.

У себя на телефон я скачала и установила приложение МТС Банк. Через него я могу отслеживать свои траты с карточки, а также перевести без комиссии деньги на карточку МТС Викэнд. А вот в чем большое неудобство, это то, что при переводе с карточки денег на карточку другого банка взимается большая комиссия - 49 руб. Для меня это большой минус.

Кроме того, карточка не именная. Поэтому, например, я не смогла перевести на нее средства через интернет банк Сбербанк.

Вместе с приобретенной картой я получила памятку, где есть вся информация об использовании данной картой. Но эта же информация есть и на сайте.

В общем и целом я карточкой довольна. Минусы я указала. Но к ним нужно быть просто готовым и тогда проблем не будет.

Карта молодежная сбербанк привлекательна по многим параметрам для молодых людей. Во-первых, стоимость обслуживание всего 150 руб за весь год. Забыла рассказать, что виды разные бывают 14+, 18+ и 21+. Бывают даже детские карты 7+, которым присваивают имя ребенка.

Конечно этими картами удобно расплачиваться за покупки в магазинах, она универсальна в этом плане. Все преимущества карты могут оценить лишь те, кому еще не исполнилось 25 лет. После ты уже не считаешься молодежью). Да, мобильный банк стоит дороже почти в 2 раза, 60 руб. не знаю как сейчас, но тогда было так. Итого, 150 р год+за мобильный банк 720 р. Кто это согласится платить? Нет, уж отключили почти сразу, как закончился бесплатный период. Кроме того, сейчас везде есть интернет и доступен личный кабинет на сайте? Чего там не смотрится баланс? Бесплатно.

А так конечно для молодых людей плюсов на самом деле много. На карте молодежной 21+ есть даже кэшбек в виде 10% от покупок. Более подробные условия можно найти на сайте банка, почитайте там, сделайте выводы. Меня привлекали именно такие условия дешевизны обслуживания, доступности и бесплатности личного кабинета. Там даже за ЖКХ можно платить не выходя из дома и не стоя в очередях. Совершать покупки в интернете можно легко и просто. Даже привязала к некоторым популярным сайтам. В случае взятия кредита первые 50 дней 0% (если это карта 21+). Очень хорошо! Я подрабатывала и складывала деньги туда, очень удобно. В магазин идешь - достаточно карты, не надо возни с мелочью, терпеть не могу этого! Раздражает вечно по рублю собираешь, не хватает, с картой все проще. Можно авиабилеты заказывать. Пару раз переводила деньги племяшке на день рождения и новый год, пусть немного, но все равно приятно и мне, и ей). Без процентов, а поступают в считанные минуты).

Был один случай - остаток по карте оказался в минусе. Позвонила по горячей линии, там подождала, все рассказала, девушки все выяснили - оказывается это в счет обслуживания было снято! Я уж и забыла про это, привыкла к "плюшкам"). Сейчас мне уже давно не 25, карту пришлось обновить, но я опять в сбербанке. Не нравится несколько пунктов, но сейчас тут о них не буду. Конкретно эта карта очень понравилась. Для молодежи очень хороша, если отключить мобильный банк. Рекомендую всем, но читайте внимательно все условия договоров, ребятки! Оформляется месяц-полтора, иногда и побольше. Мне одну теряли, пришлось переоформлять и ждать еще месяц почти. Даже не извинились! Но это уже вопросы к сотрудникам банка, не везде все так шоколадно. А карта неплохая.

Доброго времени суток всем моим многоуважаемым читателям данного сайта. В наше время трудно представить человека,у которого нет банковской карты,потому что у каждого второго гражданина можно обнаружить не одну и не две карты от различных банков. Таких банковских карточек можно перечислять долго,такие как ,сбербанк,россельхозбанк и подобные банковские услуги,ну или совсем не связанные с банком карточки от различных торговых центров, но мало кто из нас мог подумать,что оказывается можно завести карту Билайн. Да да,вы не ослышались,речь идёт о похожей на банковскую карту сети Билайн. И скажу я вам так,преимущества как обещает нам производители у этой карты не менее малы. В общем хотелось бы рассказать,что делать с этой картой и вообще стоит ли заводить её. В общем карта типа MasterCard,но её предоставляют только клиентам конкретно этой сети Билайн. Так что,если вы клиент мтс,то данную карту вам наврядли откроют. Далее в отличии от остальных банковских карт,в данном случае обслуживание совершенно бесплатно. И услуга об оповещениях касаемо переводов и пополнений также предоставляются бесплатно. Ну а если вы решили снять со своего счёта деньги ,то комиссия в данном случае почти 150 рублей ,в том случае если вы решите снять менее пять тысяч рублей. Ну а больше ,то комиссия 0%.

Также эта карта имеет преимущество передавать денежные средства на карты Билайн без комиссии. Если же вы решили перевести большие деньги,то до ста тысяч в месяц можно перевести без комиссии,ну а выше уже идут небольшие проценты. А теперь хотелось бы рассказать вам о том,что с этой карты есть услуга Cashback. Проценты начисляются в том случае,если бы оплачиваете свои услуги и платите именно этой картой. Также каждый из владельцев карты можно зайти в свой личный кабинет и уже самостоятельно выбрать на какие товары получить скидку. Есть ограничения в категориях покупок. этот вариант выгоден если оплачивать свои товары для интернет покупок. Ну а потратить бонусы ,которые вы накопили можно также для интернет покупок,для оплаты сотовой связи. В случае если вы захотели пополнить карту ,то Тинькофф банк предоставляет такую услугу ,естественно с определёнными процентами. Но я лично в этот банк не обратилась бы. В общем дорогие читатели открывать или нет данную карту решает каждый для себя. Перед этим просьба более подробно ознакомиться со всеми условиями карты Билайн.

Также эта карта имеет преимущество передавать денежные средства на карты Билайн без комиссии. Если же вы решили перевести большие деньги,то до ста тысяч в месяц можно перевести без комиссии,ну а выше уже идут небольшие проценты. А теперь хотелось бы рассказать вам о том,что с этой карты есть услуга Cashback. Проценты начисляются в том случае,если бы оплачиваете свои услуги и платите именно этой картой. Также каждый из владельцев карты можно зайти в свой личный кабинет и уже самостоятельно выбрать на какие товары получить скидку. Есть ограничения в категориях покупок. этот вариант выгоден если оплачивать свои товары для интернет покупок. Ну а потратить бонусы ,которые вы накопили можно также для интернет покупок,для оплаты сотовой связи. В случае если вы захотели пополнить карту ,то Тинькофф банк предоставляет такую услугу ,естественно с определёнными процентами. Но я лично в этот банк не обратилась бы. В общем дорогие читатели открывать или нет данную карту решает каждый для себя. Перед этим просьба более подробно ознакомиться со всеми условиями карты Билайн.

О золотой кредитной карте сбербанка услышала случайно и решила сходить в Сбербанк и узнать об этом подробней.

Как оказалось кредит по этой карте выдается по сниженной процентной ставке по сравнению с обычной кредитной. Комиссия за обслуживание - 0 рублей, что очень выгодно, ведь как правило такие комиссии составляют обычно около 1000 рублей.

После разговора с работниками банка я заполнила заявку и через несколько недель мне выдали эту карту, чему я несказанно рада. По поводу того, кому выдают такие карты ответить не смогу, так как не уточнила у сотрудников этот вопрос.

И вот уже на протяжении нескольких лет пользуюсь ей когда мне это действительно необходимо. Проценты за пользование деньгами небольшие, а если уложиться в льготный период (50 дней), то вообще отлично, ничего сверху платить не придется. Карта принимается к оплате во всех терминалах на территории нашей страны, а также обслуживается в других странах.

За время пользования мне неоднократно увеличивали кредитный лимит. Изначальная сумма на карте была 50000 рублей, затем добавляли 10000, а потом еще 12000. Так, что кредитная сумма максимальным размером не ограничена. Это обстоятельство причисляю скорее к плюсам, чем к минусам.

Одним из недостатков этой карты считаю то, что при снятии наличных берется комиссия в размере 400 рублей (минимум). Так, что предпочтительнее производить безналичные расчеты.

Через некоторое время после получения карты подключила ее к программе "Спасибо от сбербанка" благодаря чему каждый раз при совершении покупки на мой счет привязанный к карте начисляются спасибо за которые я могу купить что- нибудь.

В случае снятия части суммы с карты вам ежемесячно автоматически на телефон приходит смс о том в какой сумме и до какого времени необходимо внести ежемесячный платеж. Платежи обычно вношу в банкомате, но можно оплачивать и онлайн, путем перевода с другой карты на кредитную. Путаницы и проблем с этими платежами обычно не бывает.

Знаю, что многие принципиально отказываются от пользования любыми кредитными продуктами, в том числе и картами сбербанка, но на мой взгляд получить такую карту никогда ее будет лишним, ведь всегда за невостребованностью ее можно сдать, тем более за обслуживание с вас не возьмут.

Мне же карта сбербанка Visa gold нравится, она отлично помогает мне справляться с периодами временного безденежья. Сейчас выждена пользоваться ею немного чаще, но это все равно намного лучше чем брать сегодняшние кредиты с более высокой ставкой.

Свой отзыв я хочу посвятить карте рассрочки "Халва" от Совкомбанка и рассказать вам о своих впечатлениях от ее использования, при оплате покупок.

Описание карты

Карта "Халва" предоставляет возможность совершать покупки в рассрочку до двенадцати месяцев без комиссий и переплат исключительно в магазинах-партнерах этой полезной программы.

Реклама на сайте Совкомбанка обещает нам, что основными преимуществами данной карты, будут такие решающие факторы, как:

Быстрые покупки в рассрочку. То есть можно прийти в магазин, выбрать товар и купить его, без оформления бумаг на кредит.

Без первоначального взноса по кредиту и каких бы то ни было переплат.

Кредитный лимит до трехсот пятидесяти тысяч рублей. Обычно он устанавливается банком, но при этом может быть изменен и расширен, в зависимости от того. как часто вы будете пользоваться картой и какие суммы будут по ней проходить.

Бесконтактные платежи по технологии PayPass. Можно совершать оплату своей покупки, практически в одно касание картой банковского терминала в магазине на кассе.

Выдача карты полностью бесплатная, без комиссии за годовое ведение счета.

Кэшбек составляет полтора процента, но не более пяти тысяч рублей в месяц. Он начисляется на любые ваши покупки, своими собственными средствами.

Остаток на карте, к тому же, приносит небольшую прибыль (так называемый кэшбек). Фиксированная процентная ставка банка на имеющийся у вас остаток собственных денежных средств, составляет ровно семь процентов годовых, в отчётный месяц она может быть увеличена до восемь целых двадцать пять сотых процента, при условии, что у вас нет просроченных платежей, по выплате рассрочки банку.

Все траты у вас будут практически полностью под контролем. Сведения обо всех совершённых покупках, можно посмотреть в личном кабинете или через специальное приложение на вашем смартфоне.

Мои впечатления от использования карты "Халва"

Все это конечно же очень заманчиво. Вот и я повелась на рекламу и решила оформит себе карту "Халва". Стала ей пользоваться и пробовать оплатить свои покупки.

Но, где бы не стала ей оплатить товар, просто получаешь отказ с оповещением по смс, что данная фирма не является партнером программы "Халва". Так как у нас в провинции, просто очень мало магазинов партнеров, но надеюсь, что это только пока. Ведь сеть постоянно развивается и пополняется. А еще, я обнаружила, что в некоторых магазинах-партнерах, при оплате этой картой цена будет без скидки, чем при обычной оплате другой картой или же наличными. Вот это уже очень обидно выходит и совершенно не выгодно. В общем, подсаживают людей на все эти кредиты и якобы удобные карточки. А потом можно попасть в долговую яму и работать только на выплату процентов банку. если мне не верите. просто почитайте договор с банком, что будет, если вы не будете гасить эту якобы беспроцентную рассрочку. Пени и штрафы там просто жуть.

Из минусов отмечу, что у них частенько бывают всякие сбои, то в личном кабинете на их сайте, то в приложении. Система еще толком и не разработана до конца. Еще, меня очень раздражает их навязчивая реклама и довольно много звонков и смс от банка. Приходится постоянно чистить память телефона и сбрасывать звонки, когда я нахожусь на работе.

Так что, это очередная замануха. Особых восторгов лично у меня эта карта не вызвала, скорее это бесполезный кусок пластика. Который валяется у меня в кошельке и никакого профита я с него просто не получаю. Может для жителей Москвы и Питера она и выгодна. А нам провинциалам просто смысла нет оформлять эту карту и без нее кредиток хватает. Так что, не советую вам эту карту.

Пластиковыми картами в наше время уже ни кого не удивишь. Наличные и бонусные карты можно не носить с собой, просто рассчитываться пластиковой картой и получать скидки и бонусы за покупки и оплату.

Раньше у меня уже были карты, но другого вида и разных банков. Поэтому к ним я отношусь положительно. Действуют они определенный срок. Когда я пришла получать новую карту, на замену старой, специалист банка предложила мне большой выбор дебетовых карт. Особо я в этом вопросе не разбираюсь, поэтому по совету специалиста взяла карту Visa Classic . Паспорт нужен и заявление на выдачу карты.

Виза классик это платежная система международного уровня. В нашей стране пластиковые карты с этой платежной системой выпускают практически все банки.

Карта готовится до 10 дней, но по факту намного раньше. Чтобы точно знать о готовности, можно оставить свой контактный телефон. Просто приходит смс оповещение и все, удобно. Потом прийти можно, когда будет время, карта будет храниться в банке.

Пластиковая карта на вид обыкновенная. Можно выбрать изображение для карты или придумать свое, поменять дизайн.

На пластиковой поверхности присутствует выпуклый номер карты и фамилия владельца, а на обратной стороне специальный защитный код для безопасности операций (CVV).

Пользоваться картой удобно. Очень много банкоматов по всему городу. Бывает даже устанавливают по два банкомата, один универсальный, другой только на выдачу денежных средств. Режим работы тоже удобный, есть круглосуточные.

Удобный перевод денежных средств и получение пособий.

Карту принимает любой банкомат любого другого банка, удобно, что карта универсальна в использовании.

Принимают ее во всех (нужных мне) магазинах, АЗС, больницах и т.п. Кажется ерунда, были случаи такие, что в магазине продуктов наберешь, а на кассе карту не принимают (именно тот вид), бежишь в поисках банкомата, потом обратно.

Кроме того рассчитываться можно и не выходя из дома. Можно совершать покупки через интернет магазины. Это очень актуально когда находишься в декретном отпуске, бывает просто нет возможности выйти в магазин, иногда просто не охота.

Карта также рассчитана на пользования за рубежом, это международная карта. Получается, что дополнительных карт при поездке за границу не нужно будет заводить. Попробуем потом.

Плохо, что у карты есть платное обслуживание.

Думаю при дальнейшем использовании карты еще что-нибудь для себя открою интересное.

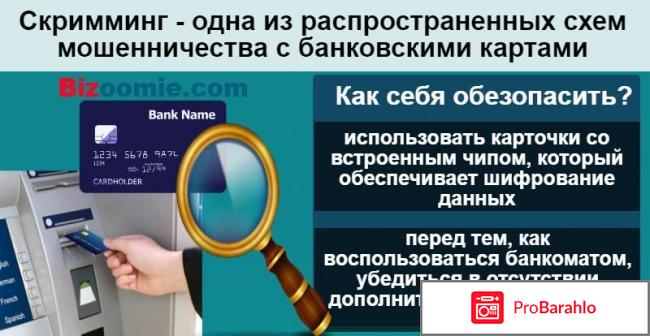

В последнее время резко умножилось количество пользователей банковских карт. Но и здесь уже не чему удивляться, поскольку многие работодатели стараются производить выплаты заработной платы именно на банковские карты. Многие пользователи хранят свои сбережения на пластиковом носителе и считают такой способ надежным и безопасным. Хотя на самом деле это далеко не так и просто хранить деньги на картах уже далеко не безопасно.

В настоящее время существует несколько способов обмана пользователей и воровства денежных средств с карточек, начиная с самого обычного подглядывания пин-кода и дальнейшего воровства карты и заканчивая харкерскими атаками на программное обеспечение клиента. При том мошенники постоянно придумывают все новые и новые способы обмана.

Самым распространенным способом обмана до сих пор считается интернет. Обычно воровство денежных средств происходит одним из предложенных ниже способов:

- Заражение вирусом-трояном. В данном случае операционная система Пк или мобильного телефона перенаправляет клиента с официальной страницы банка на фишинговую(поддельную), которая идентична внешнему виду настоящему сайту. После чего ничего не подозревающий пользователь вводит свои данные, и этого будет достаточно, чтобы мошенники завладели частью необходимой информации своей жертвы. После чего аферисты направляют сообщение с одноразовым паролем, якобы от банка и перечисляют все имеющиеся денежные средства на свои счета.

- Вирусные программы, которые встраиваются в браузер и изменяют данные при проведении оплаты. Пользователь через интернет оплачивает покупки, погашает кредиты или попросту производит любые финансовые операции , не замечает, что вирус быстро подменивает номера счетов и даже суммы. Эти программы даже могут изменять данные, которые отображаются интернет-банками, зачастую информация о таких незаконных переводах бывает скрыта.

- Самым популярным способом мошенничества считается получение информации о банковском карте пользователя через интернет-магазины или прочие интернет ресурсы, которые могут быть аналогами известных сайтов, которые никакого отношения не имеют к банку, выпустившему карту. Для того, чтобы оплатить нужную покупку в интернете, сайт запрашивает у пользователя все необходимые данные с карты в том числе и 3-хзначный код CVC, который многие доверчивые клиенты с легкостью предоставляют. Получив все необходимые данные аферисты производят списание с карт.

Телефонный обман.

- При утере или краже телефона с сим-карты, которая была привязана к банковской карте, мошенники с легкостью смогут получить доступ к интернет-банкингу и перевести все имеющиеся средства на свой счет. Также стоит обращать внимание и на то, что клиент не пользующийся сим-картой в течении долгого времени, оператор может перепродать номер другому абоненту. И даже если к этому номеру телефона была привязана карта, то и другой абонент сможет завладеть доступом к счету.

- В начале 2000-х годов были очень популярны смс сообщения о том, чтобы якобы карта клиента заблокирована и указан номер телефона с просьбой перезвонить для уточнение деталей. Многие доверчивые люди перезванивали, связывались с якобы работником банка и говорили всю необходимую информацию, после чего деньги со счетов также исчезали.

Пожалуй, это самые популярные способы обмана пользователей банковских карт.

При использовании пластиковых карт всегда нужно соблюдать меры предосторожности. При потере или малейшем подозрении о том, что данными завладел кто-то посторонний стоит обратиться в банк и немедленно блокировать карту.

Всем наверное известен банк, под названием "Росгосстрах Банк"?

РОСГОССТРАХ БАНК (ПАО «РГС Банк») — это коммерческий банк, который был основан в 1994 году. Предоставляет все виды банковских услуг, в том числе потребительское кредитование , вклады, инвестиции, платежи и переводы, страховые продукты и конечно же пластиковые карты.

В данной статье я буду писать именно об одном из такой продукции, дебетовая карта "Отличная". Хорошее название, оптимистичное, подающее надежды его пользователям. Но так ли все прекрасно и отлично на самом деле? Вот мы сейчас и разберемся.

Данную карту уже начали выдавать в ноябре 2016 году, мы хоть с опозданием, но все-таки посмотрим все изнутри.

1)Низкая стоимость годового обслуживания карты: неименной карточки VISA и MasterCard стоимость 300 рублей, если у вас Platinum то 500 рублей соответственно; срок действия карты 5 лет.

2)Росгосстрах Банк это один из крупных банков, у него 8 филиалов, 41 представительство, более 1700 отделений по всей России, поэтому вы можете спокойно получать карту "Отличная" во всех отделениях банков в вашем регионе;

3)Банк возвращает вам 5% от стоимости ваших покупок, это как сейчас модное слово придумали "Кэшбэк", но он мне не нравится, поэтому пишу по понятному, Росгосстрах возвращает вам в виде бонусов до 5% вами потраченных денег;

4)Еще одна приятная новость, так это то, что банк начисляет 5% на остаток в вашем счете. Проценты начисляются на среднемесячный остаток;

5)Можно также открыть расходно-пополняемый вклад "Универсальный", но остаток должен быть не снижаемым и не менее 30.000 рублей, зато ставка по вкладу составляет 7% годовых;

6)Далее, можно снимать, вносить денежные средства на карты сторонних банков, но под 0.5% комиссии;

7)Дебетовая карта "Отличная" выдается быстро, в течении 5 минут. Для оформления нужен только паспорт.

8)Есть один минус, снимать илил пополнять карту это целая проблема. Банкоматов с функцией пополнения почему-то нет. Поэтому, чтобы пополнить баланс вашей карты приходится обращаться в кассу самого банка. Но опять таки, снимать можно без комиссии до 50.000 рублей в месяц, а уже потом начинают взимать по 1.5% от суммы налички.

9)СМС информирование стоит 50 рублей, но первые три месяца бесплатно. Но для экономии средств я отказываюсь от данной услуги.

В целом карта не плохая, удобная, даже в чем-то выгодная. Поэтому действительно название карты "Отличная" соответствует всем предоставленным услугам.

Роль потребительского кредитования в жизни людей.

В жизни практически каждого человека случаются моменты, когда срочно требуются деньги. При этом неважно, на что они требуются - важно быстро найти необходимую сумму. Это может быть в случае необходимости купить лекарства, оплатить обучение своему ребенку и на многие другие цели - например, устроить собственную свадьбу или срочно купить путевку на курорт.

Раньше для получения недостающей суммы денег чаще всего обращались за помощью знакомых и друзей. В этом случае приходилось прибегать к просьбам и уговорам, что для многих заемщиков было мучительно больно с психологической точки зрения - но деваться было некуда, и поэтому приходилось брать в долг в случае нужды.

На сегодняшний день такая необходимость для многих людей, к счастью, отпала, потому что появились банковские карты, на счету которых, кроме собственных сбережений, могут быть и кредитные средства, предоставленные банком для периодических нужд клиентов.

Кредитные карты - выход из затруднительного материального положения.

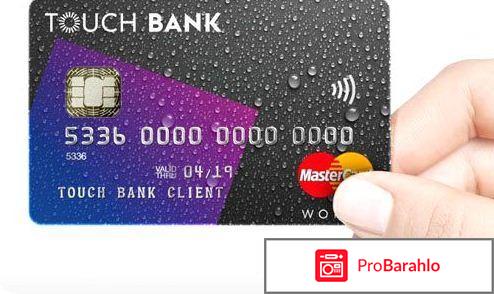

Одной из лучших карт подобного плана является карта Touch Bank, которая предоставляет своим заемщикам кредитные средства из расчета 12% годовых в сумме до 1 миллиона российских рублей. Но заем подобных сумм возможен только при наличии у клиента хорошей кредитной истории, которая дает право на повышенное доверие банка.

Карты Touch Bank выпущены в формате Visa Platinum, что дает возможность использовать ее в большинстве банкоматов для снятия наличных денежных средств. Также с помощью этой карты можно оплатить различные услуги - интернет, кабельное телевидение, мобильную связь и коммунальные счета.

Счет на карте открыт в российских рублях. При этом льготный период погашения кредита составляет до двух месяцев. То есть, у заемщика будет возможность постепенно и безболезненно для семейного бюджета отдать банку полученные по карте деньги.

Самое интересное - это процесс оформления кредитной карты Touch Bank, которую можно оформить прямо не выходя из дома, путем регистрации через интернет. Вся процедура не займет много времени, и главным удобством является то, что карту доставят вам прямо на дом! То есть, исчезают многие неудобства с походами по банковским учреждениям и выстаиванием в многочасовых очередях - в случае с оформлением кредитных карт Touch Bank этого просто нет!

К тому же, на кредитной карте также можно держать свои собственные сбережения - и на их неиспользованный остаток тоже будет начисляться процент. Это тоже весьма удобная функция, так как она дает возможность совершать крупные покупки частично в долг, а после возвращать деньги банку постепенно.

Подобная услуга дистанционного оформления кредитной карты на сегодняшний день является весьма популярной вместе с виртуальным онлайн - банкингом, который помогает оплатить множество из существующих услуг, практически не выходя из дома. Поэтому многие известные банки уже реализовали эту идею и ввели ее в сферу своих услуг.

Сумма предоставленных кредитных денежных средств может быть различной, и она может изменяться в сторону увеличения в том случае, если потребитель своевременно и в полном объеме вносит платежи по займу. При этом разные банки предоставляют различные ставки по кредиту - но в большинстве случаев эти ставки находятся в пределах 12 - 15%. Поэтому если у вас есть желание воспользоваться всеми преимуществами интернет - банкинга - можно заказать карту Touch Bank на сайте банка или по телефону горячей линии. С вами свяжется специалист, который во всех подробностях объяснит вам преимущества использования кредитной банковской карты.

Доброго времени суток всем !

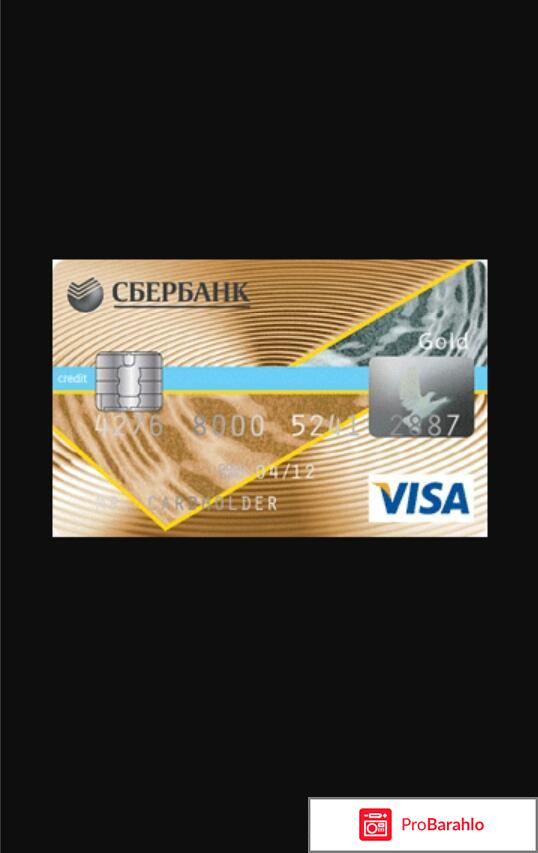

Сегодня хочу рассказать о кредитной пластиковой карте от Сбербанка Visa gold.

Буквально пару недель назад я готова была все еще петь дифирамбы этой карте ,если бы со мной не случилось это происшествие.

Но давайте по порядку.

Вначале все мы на нашем предприятии получили пластиковую зарплатную карту от Сбербанка ,Затем нам всем стали названивать работники Сбербанка , и предлагать кредитную карту на 30 000 рублей.

Кто-то согласился ,кто-то отказался.Я решила карту взять , уж слишком хорошие предлагали условия по этой карте.

Очень низкий на тот момент процент 17,9 % годовых ,никаких скрытых комиссий и платежей + отсутствует плата за ежегодное обслуживание карты.

55 дней безпроцентный срок погашения.Просто замечательные условия.

Я с радостью воспользовалась картой ,потому что у меня были уже кредитные карты от ОТП банка и банка Тинькофф Кредитные системы.Условия там много хуже.Более высокий процент и скрытые комиссии присутствуют.

Деньги я сняла , начала выплачивать ,платила всегда больше минимального платежа и долг закрыла быстро.Еще раз через время сняла и быстро погасила.В банке решили ,что клиент я надежный и повысили мне кредитный лимит до 40 000 ,а затем и до 50 000 рублей.

Потом наступил такой период , что у меня никаких покупок крупных не планировалось , я погасила последний долг по карте и отложила ее в укромное место.Месяца 3-4 я ей не пользовалась вообще.

И тут мне на телефон приходит смска ,что с моей кредитной карты оплачен платеж в Одноклассниках 1000 рублей ,затем еще 1000.Я в одноклассниках ничего не оплачивала ,и картой не пользовалась вообще.Никто из моих домашних пароля от карты не знает , карта всегда при мне ,ни в чьих руках не бывала.Кто ,что и как мог оплатить моей картой ?

Следом мне приходит смска ,что банк заблокировал мою карту по подозрению в дискредитации.Я была на работе.

На следущий день пошла в банк для выяснения обстоятельств.Оказалось , что с моей карты действительно кто- то снял 2000 рублей и карту мне заблокировали.

Я написала заявление в банк и сразу в милицию.Сказали ,что через 2 недели скажут решение по моей карте и предложили застраховать средства от краж за 2000 рублей в год.

С одной стороны хорошо , что банк вовремя заблокировал карту ,а с другой стороны как-то уже страшновато , вдруг опять средства украдут.Страховку покупать не хочу ,ведь неизвестно ,буду пользоваться картой или нет , а платить придется.

Не ожидала ,что все так не надежно окажется.

Привет всем!

Хочу поделиться негативными впечатлениями о сотрудничестве с банком Хоум Кредит. В 2015 году мне срочно понадобились денежные средства на оформление документов. Хотела именно получить кредитную карту, чтобы пользоваться ей, когда потребуется или будут трудности с денежными средствами. Обратилась в несколько банков, ждать пришлось ответа долго и лишь в Хоум Кредит Банке одобрили заявку в течение 10 минут. Так, как деньги нужны были срочно, то отказываться и ждать ответов других банков не стала (а надо было бы).

В 2015 году мне срочно понадобились денежные средства на оформление документов. Хотела именно получить кредитную карту, чтобы пользоваться ей, когда потребуется или будут трудности с денежными средствами. Обратилась в несколько банков, ждать пришлось ответа долго и лишь в Хоум Кредит Банке одобрили заявку в течение 10 минут. Так, как деньги нужны были срочно, то отказываться и ждать ответов других банков не стала (а надо было бы).

Так, как я предоставила все документы сотруднице филиала банка Хоум Кредит, то получила кредитную карту Хоум Кредит с Cash Back, с процентной ставкой на 29,9%. По идее это очень большая ставка, хотя на много ниже, чем ставка была бы, если документов было предоставлено меньше.

Как оформить и получить кредитную карту этого банка?

Основные документы, которые требуются на оформление кредитной карты:

- Паспорт гражданина Российской Федерации;

- ИНН.

Дополнительно на выбор нужно предоставить:

Трудовая книжка.

Справка о доходах по форме 2-НДФЛ.

Загранпаспорт с не истекшим сроком действия.

Ко всему этому списку, есть еще условия для получения карты кредитной:

Обязательно быть гражданином Российской Федерации.

Должны быть платежеспособным гражданином.

Прописка на территории, где есть филиалы/отделения этого банка.

Наличие дополнительного номера телефона (рабочий или домашний).

Возрастные рамки: карта выдается гражданам не моложе 23 лет.

Вот такой вот списочек Вы должны предоставить банку.

Положительные стороны кредитных карт от банка Хоум Кредит.

При получении данных кредитных карт, у Вас сразу появляются преимущества:

Картами этого банка можно пользоваться в любой точке мира.

Можно брать выписки в банке и контролировать свои расходы.

Кредитной картой можно пользоваться сразу же после оформления договора.

Отрицательные стороны кредитных карт от банка Хоум Кредит.

Есть и отрицательные моменты:

Переплачиваете не малую сумму денег за совершенные покупки, ведь идет начисление процентов на потраченную сумму.

При снятие наличных денег банк взимает комиссию за свои услуги (от 300 рублей и выше).

И вероятность того, что Вы не умеете контролировать свои расходы, то можно зависнуть в глубокой долговой яме (от этого никто не застрахован в нашей жизни).

Информация о льготном периоде.

Наверняка всем известно, что такое льготный период. Это такой период, когда вы пользуетесь деньгами банка, при этом не платите за это проценты. Иными словами Вам четко нужно знать, когда вы начали пользоваться деньгами банка с этого момента у вас есть от 21 до 51 дня (льготный период), но конкретное время зависит от того, когда вы именно взяли эти деньги в начале расчетного периода или же в конце.

На мой взгляд у данного банка уже не такие уж и шикарные условия по поводу льготного периода. Например уже в этом плане лидирует Тинькофф Банк, у них льготный период уже 120 дней.

Система штрафов за просрочку.

При нарушении условий пользования данной кредитной картой предусматриваются штрафы.

Первая просрочка клиенту обойдется в 500 рублей. Если же во второй месяц клиент опять делает просрочку, то уже штраф увеличивается до 1000 рублей На третий уже 1500.

Продолжается не выполнение обязательств перед банком, уже чревато штрафами каждодневными по 500 рублей за день.

В дальнейшем Вам могут ограничить пользование данной кредитной картой и подать на Вас в суд на взыскание задолженности и сверху еще огромные проценты.

У меня получился такой казус. По стечению обстоятельств, сократили на работе, не смогла погашать задолженность. Звонила в банк, просила отсрочку или какие-нибудь более щадящие условия на возврат, но мне отказали. Накрутили ужасные проценты, звонили постоянно угрожали.

Потом заблокировали счета все, при чем в другом банке. Хотя кроме приставов никто этого делать не имеет права. Подала в суд и выйграла дело. Мне еще вернули деньги за моральное угнетение.

Больше с этим банком даже близко не свяжусь, на уступки не идут, когда сам просишь об этом, плюс угрозы со стороны коллекторов, которым продают задолженность.

Вот такой вот у меня был опыт.

Кредитную карту Сбербанка мне буквально "всунули" в руки, то есть я не хотела, но все равно заманили меня банкиры.

если по порядку, то мне предложили оформить кредитную карту, когда я снимала деньги со счета. Служащая Сбербанка вежливо предложила мне оформить кредитную карту, в нескольких словах объяснив суть этого продукта банка.

По ее словам кредитной картой можно пользоваться как и обычной картой и за очень небольшой процент. Но выгода состоит еще в том, что у карты имеется льготный период в 50 дней, когда проценты за пользовании кредитом не взимаются. И еще кредитную карту можно оформить за несколько минут. В общем она меня убедила и я уже стояла у оператора с паспортом.

Оформили мне карту очень быстро, не прошло и пяти минут, я подписала соответствующие договоры по кредиту и по обслуживанию карты. Я получила кредит в 40 тысяч рублей.

Действительно картой можно было пользоваться как и обычной картой, особенно при покупке определенных товаров. Я так делала до тех пор пока однажды мне не начали приходить сообщения с номера 900. Все сообщения были примерно одного содержания. У вас заканчивается льготный период, внесите необходимую сумму. Я особо не обращала на это внимания, когда однажды мне пришла сумма, намного превышающая сумму моего кредита. Оказалось это были проценты за использовании кредита.

Так я заплатила лишних 1500 тысяч рублей. После этого я уже не нарушала условия договорного соглашения.

А в остальном прекрасны "маркизы" все хорошо, все хорошо!

Доброго времени суток всем, всем!

Каждый день мы едем кто куда, кто-то на работу, кто-то в гости! Вся наша жизнь проходит в движении! Я тоже постоянно куда-то еду и пользуюсь общественным транспортом. Вот я и решила поделиться впечатлениями о транспортной карте для проезда Стрелка! Карта Стрелка - это универсальная транспортная карта для оплаты проезда на общественном транспорте и электричках. Карта выпущена для Москвы и Московской области, так что только там ее можно использовать.

Средства с карты Стрелка расходуются в зависимости от цены поездки и их количества.Цена карты дешевая 200 рублей! Как же контролировать расход денежных средств? А приведу примеры самых простых и очень популярных способов! Проверять баланс карты Стрелка можно по телефону горячей линии 8 800 100-77-90,позвонив оператору. Можно проверить баланс карты с помощью терминалов самообслуживания в Сбербанке и так же в Сбербанк Онлайне,если вы там зарегистрированы.

Проверить баланс можно чрез приложения WebMoney и через систему электронных платежей КиберПлат.

А теперь расскажу о других способах проверки баланса карты Стрелка более подробно. Еще одним самым простым способом является проверка баланса карты Стрелка через официальный сайт. Для этого нужно открыть сайт и на главной странице сайта в поле в правой части экрана с надписью «Введите номер карты» написать номер вашей карточки Стрелка и нажать кнопку «Проверить баланс». Так же вы можете на сайте зарегистрироваться в личном кабинете, и уже там следить за расходом своей карты и быть в курсе всего! Для самых активных пользователей проверить баланс можно быстрее и легче всего в мобильном приложении! Приложение являются бесплатным для скачивания и позволяет пользоваться всеми функциями сразу после установки на ваше мобильное устройство. То есть скачал приложение в смартфон и сразу пользуйся! Это очень удобно ведь баланс можно будет, проверит где угодно и сразу! Так же проверку баланса карты Стрелка можно проверить через платёжные терминалы QIWI!Так же можно пополнить карту через этот терминал и комиссия при пополнении карты через терминал QIWI не взимается!Что очень выгодно проверил баланс и сразу пополнил его!

Как видите, узнать баланс карты есть множество способов проверки баланса! Пользуйтесь картой Стрелка, узнавайте баланс вовремя! Удачного и приятного использования!

Всем пока!

Пользуюсь подобной картой буквально с того момента, как Сбербанк начал их выпускать. Я не являюсь поклонником Сбера (особенно после того как брала у них ипотеку) – поэтому бесплатная карта для меня настоящая находка, так как с учетом косяков в обслуживании банка – мне было бы жалко оплачивать эти услуги. Картой momentum можно пользоваться абсолютно бесплатно, если не подключать мобильный банк. Но в этом случае, вы не будете получать sms-уведомления о пополнении/списании с карты (для тех кто часто оплачивать данной картой в магазинах – это может быть критично). Все переводы я делаю с приложения на телефоне – очень удобно. Также этой картой нельзя расплачиваться в интернете, но для интернет-платежей карта недостаточно защищена, поэтому я бы не рекомендовала ее для этого. Также у карты momentum имеется ряд других ограниений, из-за которых иногда приходится планировать снятие наличных:

1. В месяц можно снять не более 100 тыс. руб. (на пополнение и переводы ограничений нет);

2. В сутки можно снять не более 40 тыс. руб.

Но, учитывая тот факт, что карта является абсолютно бесплатной, на это можно закрыть глаза.

В целом, данным продуктом я довольна, и всегда советую его своим знакомым, так как Сбер достаточно популярный банк в РФ и если вам иногда приходится переводить или получать деньги от других держателей сберкарт – карта momentum вполне подойдет. Также советую запастись терпением, если вы решили получить эту карту в отделении: сотрудники ее неохотно выдают (так как, я полагаю, не получают с этой выдачи никаких процентов/бонусов); карта не всегда есть в отделении – и в контакт-центре вам не подскажут отделения, в которых ее можно получить (или подскажут, но информация будет недостоверной). Вообщем, если вдруг удача будет не на вашей стороне – вам придется пройти небольшой квест, для того чтобы получить ее :).

Карта отп банка отзывы.

В свое время имела карту ОПТ банка. Так как являлась его сотрудникам. Что могу сказать по поводу карты ОТП банка, она вполне удобная и идентичная, как и другие современные банковские карты. Обслуживание по ней у меня лично было полностью бесплатное, на ее само отделение ОТП банка начисляла оплату за работу. Я оформляла кредиты в магазинах и на точках продаж, уровень оплаты труда там маленький, поэтому хоть одно преимущество дебетовой карты можно отметить, что обслуживалась по ней бесплатно.

Есть услуга в ОТП банка, как мобильный банк по карте и интернет банк, то есть там можно увидеть все свои счет, переводить деньги, открывать вклады и даже заказать кредитную карточку, сидя дома за компьютером, главное указать отделение и город, где Вы ее готовы забрать. Ставка по кредитным картам составляет в среднем от 25 процентов годовых. А вот льготный период составляет 55 дней, как примерно и в других банках нашей страны.

Сказать, что это выгодно- это совершенно так,е сли пользоваться исключительно для расчетах в магазинах, торговыхточках, где возможен расчет по безналу, а вот снимать денежные средства с карточки я однозначно не рекомендую, так как грабительские проценты возьмут тут же за ее снятие. Это большой минус.Учитая еще после снятия, то годовая ставка высокая будет от 25 процентов.

При получении кредитной карты ОПТ банка, самим специалистам важна и интересна Ваша кредитная история, а если Вы уже являетесь сотрудником банка или его постоянным клиентам, то от Вас потребуется только пспорт, для того чтобы заполнить заявку на ее оформления. Карта имеет защищенные чипы, самую важную и необходимую информацию для многих владельцев- это фамилию и имя.

Современные кредитные карты очень удобны в средствах расчетах. Но и минус у них есть, он заключается в пополнении на нее денежные средства через банкомат, так как в Челябинске их маловато, а если у Вас еще и нет дебетовой карты ОТП банка, то смысла не вижу оформлять кредитку, так как бегать по городу в поиске банкомата нет смысла. Все должно считаю вестись в одном банке. Именно по этой принцине уже десятки раз отказывала сотрудникам ОТП банка, которые звонят на мобильный телефон со своими приглашениеми на получения кредитной карты у них.

В любом случае дебетовая и кредитная карта от ОТП банка удобная и практичная, но если Ваши все счета ведутся там. А если Вы постоянные клиенты другого банка, то смысла по условиям примерно везде одинаковые. Единственное, вот какую сумму может предложить ОТП банк клиенту, как сами они пишут, что даже до 1 500 000 рублей в лучшем раскладе, но на сильно хорошее не стоит наедятся. А быть постоянно на чеку, чтобы не обманули и не начистили грабительские проценты. При оформлении и получении внимательно читайте договор, который подписываете. А также не стесняйтесь переспрашивать специалистов банка, если Вы надумаете ее получить через отделение, но это стало проще сделать и получить дома, через современные технологии и гаджеты.

После оформления все свои поступления и расходования по картам можно увидеть в онлайн выписках, которые видны в Вашем личном кабинете ОТП банка, это удобно и позволит Вам всегда быть в курсе всех Ваших дел и задач.

Внимание чем больше Вы будете пользоваться кредитной картой ОТП банка и во время вносить Вам могут увеличить лимит по кредитке, чтобы Вы могли еще больше брать и вносить, но запомните банк просто так в минус никогда не уйдет, только там по чуть чуть будет с Вас щепать по копеечкам. Это не всегда заметно, но если учитывать за года пользования и количество желающих и новых клиентов ОТП банку это выгодно.

В плане рекомендации. Если Вы клиент ОТП банка, то идея неплохая.

Пару лет назад я на работе познакомилась с девушкой которая рассказала мне про iqcard, она пользовалась ею для оплаты в интерет магазинах. Я тоже люблю купить что-то подешевле, но, к сожалению, делаю это с помощью зарплатной карты, а сами понимаете, что это очень небезопасно!

Суть том, что карта выдаётся без паспортных данных, но имеет счёт и все необходимые степени защиты, а самое главное, что она золотая, а это значит что можно получить дополнительные скидки в магазинах.

По ней можно расплачиваться в обычных магазинах в России и других странах, без особых ограничений все операции можно проводить в личном кабинете на сайте (переводы, попонение баланса итд)

Скажу честно-карта мне досталась бесплатно, коллега мне её просто отдала (ну имени на ней нет), я пополнила счёт и пользовалась ей)

Из минусов-постоянное изменение условий, в течении полугода они менялись неоднократно, то комиссия изменится, то проходят изменения в авторизации, но плюс есть однозначно.

По iqcard есть возможность покупать товары со скидками, получать бонусы и подарки (мне от платежной системы прислали чашку)), главное оформить подписку на новости или почаше зазодитьн в личный кабинет, так как сами iqcard дают бонусы в ресторанах, заправкпх итд, то есть получается, что можно сэкономить трижды: 1 скидка, т.к карта золотая, вторая от платежной системы, 3-скидка от партнёров iqcard.

По карте очень удобно покупать туры в интернете, мы не рискнули, но отзывов про это я читала много и все они были положительными

Микрозайм – это небольшой денежный кредит до (50 000), который может взять человек в долг у финансовой организации, с целью решения своих личных проблем. Небольшая помощь не требует долгого оформления справок, проверок финансового состояния клиента, и позволяет получить деньги в максимально короткий срок.

Однажды мне приходилось обращаться в микрофинансовую организацию за помощью, и у меня есть некоторый опыт, позволяющий оценить их работу. Отличительной особенностью является то, что никто не спрашивает на какие цели требуются деньги, происходит быстрое принятие решений, и при наличии паспорта, деньги выдаются в течении 30 мин.

В каких случаях оформляется микрозайм?

В каких случаях оформляется микрозайм?

Микрозайм удобен лишь в том случае, когда нет возможности:

Взять в долг у знакомых, друзей или родственников.

Для срочного лечения, свадьбы, или других мероприятий.

Когда нет доступа к традиционным банковским услугам.

Когда не выгодно брать кредит, или для исправления кредитной истории.

Если понадобилась небольшая сумма на покупку, а её негде взять.

Какие недостатки есть у микрозаймов?

Какие недостатки есть у микрозаймов?

Не смотря на все свои положительные стороны, в микрозайме есть существенные минусы, которые нужно учитывать, чтобы не попасть в «долговую яму». К примеру:

Отдавать деньги придётся с высоким процентом, достигающим до (912%) в год, и от 0.4 до 3% в день, включая штрафные санкции.

Не нужно брать деньги у незарегистрированных микрофинансовых организаций, и желательно проверять их лицензию, чтобы потом не решать конфликт в отделении милиции.

Прежде чем выбрать фин.организацию, соблюдайте меры предосторожности, т.к вы передаете скан своего паспорта, и не исключена возможность, что эти данные попадут к мошенникам.

Непременно сверьте информацию МФО в реестре с теми данными, которые отражены на сайте. Если же вы не нашли выбранную организацию в реестре, то это, скорее всего, мошенническая организация.

Многие финансовые компании не создают проблем своим клиентам и их услуги максимально просты, но при этом нужно внимательно читать договорные обязательства и не совершать ошибок.

Самым болезненным вопросом был и остаётся возврат денежной суммы, и если вы не вернёте деньги в назначенный срок, то начнутся проблемы с подозрительными структурами, с судебными приставами и с близкими вам людьми.

Чтобы избежать займов и выплат процентов нужно научиться копить денежную «заначку», и средства на экстренные случаи лучше иметь дома, а не брать в долг в соседнем отделении банка. Чем больше вы накопите денежных средств, тем проще будет решить любую проблему.

Как оформить микрозайм?

Как оформить микрозайм?

Когда не хватает времени для обращения в фин.организацию, микрозайм можно получить в онлайн режиме, и в течении 15 мин. после подачи заявки на сервер, вам предоставят эту услугу, но, главное условие: быть дееспособным, иметь российское гражданство, быть не старше 75 лет и не моложе 18, иметь мобильный телефон, и постоянную регистрацию на территории РФ.

Для того чтобы получить срочные деньги, нужно определиться с видами займа, и выбрать наиболее приемлемый. К примеру:

Сумма может быть перечислена на электронный кошелёк: (с учётом больших комиссий при выводе электронных денег, которая взимается при проведении каждой транзакции).

Банковскую карту.

В наличной форме.

P.S Рынок микрокредитования постоянно развивается, поэтому клиентам предлагают широкий выбор различных вариантов сотрудничества, на самых выгодных условиях возврата денежных средств, но при этом, всегда существует вероятность мошенничества, когда кредитор настаивает на предоплате, поэтому очень важно детально ознакомиться с условиями договора.

Доброго времени суток, дорогие друзья! Темой моего сегодняшнего отзыва будет являться пластиковая карта под названием Visa electron. Я в последнее время особенно активно совершаю различные заказы товаров в интернет магазинах. В большинстве из них необходимо совершать оплату либо через электронные кошельки, либо с помощью пластиковых карт. У меня нет таких кошельков, но зато я знаю очень хорошо как пользоваться картой. Честно говоря я как-то не очень доверяю интернет магазинам , именно поэтому мне пришлось завести отдельную пластиковой карту для оплаты заказов в интернет магазинах.

Я на самом деле долго выбирала карту, читала отзывы других людей и многое другое. В итоге я остановилась на карте под названием Visa electron. Ее я оформляла в банке. Спасибо большое консультанту, который объяснил мне отличие этой карты от других.

Так что покупкой карты Visa electron я осталась довольна.

Этот отзыв посвящен такому банковскому продукту как карта рассрочки Халва от МТБанка. Не очень люблю кредиты, точнее сказать вообще не приемлю. А вот рассрочка без переплат - звучит уже как-то поинтереснее и попривлекательнее, правда? Но есть в таких картах и свои нюансы, которые лучше не оставлять без внимания.

Сейчас стала очень популярной карта Халва - реклама практически на каждом шагу. Да и сам банк звонит и предлагает оформить эту халявную карту) Но не все так просто! Рассудите сами - неужели банк сам заплатит проценты магазину за вас? Немного разобравшись в вопросе,я поняла, что не все так просто!

Заказать/оформить карту Халку можно через сайт, точнее подать заявку. Сложного ничего нет, заходите на сайт банка, находите продукт "карта Халва" и заполняете анкету. Ждете одобрения. Иногда банк сам звонит и предлагает данный продукт - таким образом мне и предложили эту карту. Оформление/заполнение заявки выполнял оператор по телефону. С ее слов для оформления карты достаточно гражданства, нужного возраста и наличие постоянного места работы от 3 месяцев. В итоге ее все-равно оформляют не всем)) Далее после подачи заявки ждем одобрения и в случае положительного результата карту отправляют курьером.

Карта кстати, не именная, т.е. никаких данных о ее владельце нет! Мне кажется это минус.

Итак, что же обещает нам банк?

0% за пользование рассрочкой, 0% первоначальный взнос, 1,5% кэшбэк за покупки своими деньгами.

Все это реально. Но вот если вы просрочили платежи или забыли погасить свою рассрочку в срок - будьте готовы заплатить не хилые проценты! После указанного срока ваша рассрочка становится кредитом! В договоре много нюансов - лучше открыть сайт и прям досконально изучить его содержание. Не каждый обратит внимание вот на что - Важно: когда вы пополняете карту Халва, средства поступают на текущий счет, а не зачисляются в счет погашения задолженности за рассрочку. - эта информация даже указана на сайте банка!

Это означает что мало просто бросить деньги на карту, нужно зайти в интернет-банк для карт МТБанка и перевести деньги со счета в счет погашения рассрочки. Имейте это в виду!

Для себя отмечу достоинства карты Халва:

+ выручает, когда нет возможности сделать крупную покупку

+ удобный интернет-банкинг

+ много магазинов-партнеров

+ срок рассрочки от 3 месяцев

+ 0% первоначальный взнос

+ кэшбэк за покупки своими деньгами на карте, проценты по вкладу на остаток (в случае, если на карте лежат ваши средства)

Из недостатков отмечу:

- не всегда известны сроки рассрочки, что не очень то удобно

- дают не всем, не понятно на что банк основывается при оформлении карты

- не стоит делать просрочки по платежам, ибо рассрочка потом переходит в кредит и придется платить проценты

На мой взгляд пользоваться картой можно, нужно просто вовремя гасить рассрочку. И читать внимательно все условия. А так, карта Халва это та же кредитная карта, но с более выгодными условиями - беспроцентный период побольше и все.

В принципе могу рекомендовать карту Халва, но пользуйтесь ей с умом!)

Все предложения по карте Халва описаны на сайте. Здесь же перечень магазинов-партнеров!

Доброго времени суток, друзья!

Предисловие.

В нашем современном мире трудно себе представить жизнь без банков, без кредитных и дебетовых карт, всевозможных банковских операций. Наша жизнь напрямую связана со многими банковскими операциями- снять заработную плату, перечислить деньги, оформить потребительский кредит, да многое другое.

На территории нашей страны находится более 507 банков, их них только 7 государственного образца, а остальные коммерческие структуры; выбрать какими именно банковскими услугами вы будете пользоваться не предоставляется затруднительным, трудно определиться какому банку отдать предпочтение.

На выбор есть несколько крупнейших учреждений, я бы скорее доверила свои сбережения и все операции по счетам банкам высшей категории, таким как Сбербанк, Россельхоз банк, Газбанк, Тинькофф.

Вот именно о последнем банке сегодня пойдет речь, скорее даже о его банковских услугах, в том числе о кредитных и дебетовых картах.

Но для начала немного предыстории, для того чтобы вы могли понять, о какой организации идет речь и что именно он может нам предложить. Чем особенным отличается от своих конкурентов.

О банке и его услугах.

Тинькофф банк это коммерческая структура, которая занимает 33 место по объему активов, обладает миллионной армией клиентов по всему миру, была основана в 2006 году и весьма успешна в своем деле.

Особенностью данного банка является его дистанционная работа с клиентами; то есть через онлайн кабинеты и мобильные банки. Нам нет необходимости приезжать к ним в отделения, можно просто открыть интернет страницу Тинькофф Банка и оформить любую сделку.

В списке услуг точно такие же как в других банках: потребительское кредитование, страхование, работа с юридическими лицами и ИП, банковские карты, вклады от населения и многое другое.

Как оформить дебетовую карту?

Для этого нет необходимости ехать в отделения банка, выстаивать длинные очереди, оформлять кучу документов. Для получения дебетовой карты необходимо только иметь паспорт и выход в интернет.

Зайдите на страницу банка и заполните необходимые пункты в онлайн-анкете.

Укажите свой номер сотового телефона, вам обязательно позвонят сотрудники банка для уточнения всех полученных данных и сообщать об одобрении карты.

Ваша именная карта будет готова через двое суток, привезет ее курьер в любую точку вашего места нахождения.

Вместе с вашей картой вам предоставят и договор, изучите его внимательно.

За обслуживание карты с вас будут взимать 99 рублей в месяц, услуга СМС оповещений стоит 39 рублей.

Оформление кредитной карты.

Для того, чтобы оформить кредитку тоже нет необходимо заполнять документы, для этого нужно просто иметь паспорт и интернет, одобрение кредитки занимает не более 2 часов.

Каковы условия при пользовании кредитной картой?

• Лимит составляет от 10 тысяч до 300 тысяч рублей;

• Процентная ставка от 24.9 до 34.9% годовых;

• За снятие наличных с вас взимут не менее 32.9 до 49.9% годовых (убойные ставки),

• Погашать свой кредит вы можете бесплатно в любой точке партнеров банка;

• Можно получать бонусные баллы до 1 % от совершенной покупки,

• Интернет банк и мобильный банк, также СМС оповещения предоставляются бесплатно,

• Годовое обслуживание составит 590 рублей.

• Ежемесячно вам оплачивается страховка.

Заключение.

Какую именно карту оформить конечно решаете вы сами; я единожды только взяла кредитную карту, но поняв, что влезла в кабалу решила поскорее от нее избавиться.

Слишком огромные и безбожные там процентные ставки, во век не расплатишься.

А вот на счет дебетовой карты могу сказать только положительное, выгодно и весьма удобно..

-

Денежные переводыДенежные переводы(45)

-

Кредитование и лизингКредитование и лизинг(154)

-

Пластиковые картыПластиковые карты(160)

-

Платежные системыПлатежные системы(35)

-

Разное (переводы, денежные системы)Разное (переводы, денежные системы)(240)

-

СтрахованиеСтрахование(61)